山东

在杠杆游戏看来,2025年也是理想汽车产品战略面临重大考验的一年。

理想汽车主力车型中,L6虽保持年销16.6万辆的较高水准,但独木难支。MEGA虽销量开始回升,却因召回事件拖累利润,也暴露了纯电产品线的爬坡难题。

实际上,理想汽车在2025年加速了纯电产品线的布局,期内发布了i系列的车型i6,i8,目前来看销量不算差,但也谈不上多好。

从“增程一条腿”走路迈向“增程+纯电”双线作战,固然是大势所趋。但这也意味着理想汽车将直面一个竞争更为惨烈的全新战场,其在增程市场建立的品牌优势和用户心智,能否顺利迁移到纯电领域,仍是未知数。

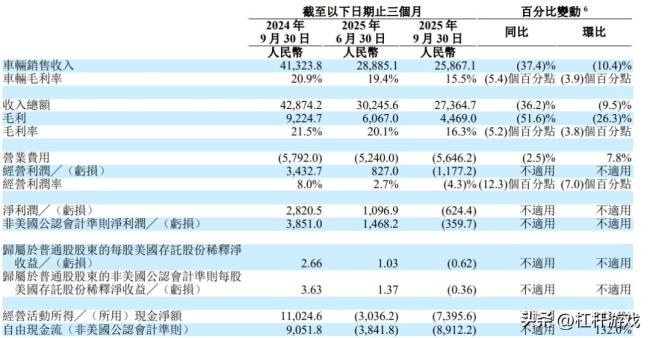

因为销量不太给力,2025年这家曾连续11个季度盈利的新势力,在三季度彻底破功:第三季度理想汽车营收约274亿元,同比大幅下滑36.2%;环比亦减少。

利润更是由盈转亏,2025年三季度为净亏损6.24亿元,而2024年同期则为净利润28亿元。

收入减少而支出增加,直接导致理想汽车三季度经营亏损扩大至11.77亿元,自由现金流更是录得-89亿元的流出。

不过目前来看,理想汽车至少还不差钱:此前财报显示,其2025年三季末有现金及现金等价物511.1亿元,定期存款及短期投资475.7亿元,加起来接近千亿。

图表来源|东方财富(特此感谢)

但在杠杆游戏看来,恶化的经营现金流是一个极其重要的警示信号。这表明理想汽车的日常经营活动所产生的现金,已不足以覆盖其资本支出(如建厂、开设新店、研发投入等)。迫使管理层必须从过去的“大手大脚”转向“精打细算”。

组织架构上理想汽车在2025年已经屡次“动刀”了,年内至少进行了6次组织架构调整。最近的一次应该在2025年末,将原来智能汽车群组下属的一级部门“零部件集群”并入“制造”。

关闭低效门店,也是这种精打细算思维的体现。通过减少无效的资本开支和运营费用,优化现金流出,确保公司在未来的激烈竞争中拥有更强的财务韧性。

综上,经历了2025年的阵痛与调整后,站在2026年的开端,理想汽车未来的发展路径正变得愈发清晰,同时也伴随着巨大的风险与不确定性。

在杠杆游戏看来,理想汽车的再次崛起将取决于其能否成功闯过三重关隘:

其一:纯电转型关:能否在2027年前后,使其纯电车型的销量占比达到可观水平,并实现盈利。这考验的是其三电技术、产品定义能力和品牌延伸能力。

其二:智能领先关:其在智能驾驶和智能座舱等领域的投入,能否真正转化为行业领先的技术代差和用户体验护城河,从而支撑其品牌的高端定位和溢价能力。

其三:全球化成功关:能否在2030年前,在除中国外的至少1—2个核心区域市场(如欧洲、中东或东南亚)取得实质性的市场份额,真正成为一家全球化的智能电动汽车公司。

告别以规模扩张为导向的“青春期”,理想汽车将正式步入一个需要直面残酷竞争、以效率和内涵增长为核心的“成年期”。

(来源:头条号·杠杆游戏)