山东

作为一名餐饮消费者,你有多久没吃呷哺呷哺了?

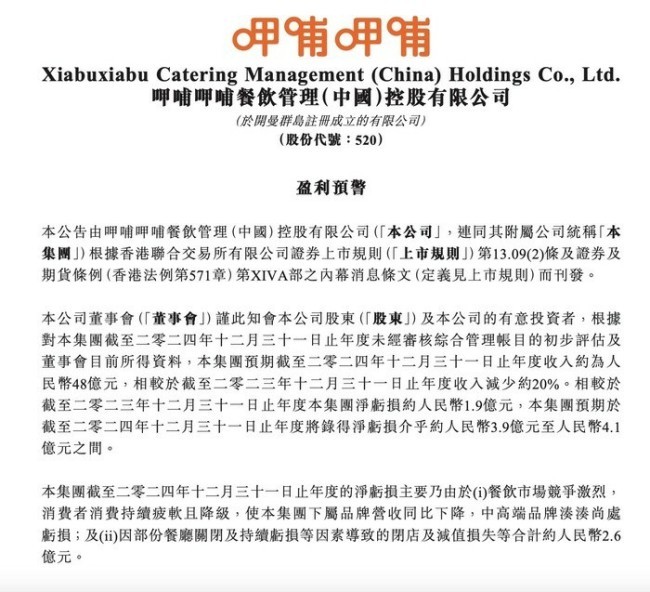

3月7日,呷哺呷哺发布盈利预警公告,预计2024年全年收入将同比大幅减少约20%,并预亏损高达3.9亿元至4.1亿元人民币,亏损额较上年同期几乎翻倍。

受此消息影响,3月10日呷哺呷哺股价开盘大跌4%,股价已不足一港元,沦为“仙股”,昔日市值近300亿港元的餐饮巨头,如今市值仅剩10亿港元左右,令人唏嘘。

业绩断崖式下跌,盈利能力堪忧

公告显示,呷哺呷哺预计2024年收入约为人民币48亿元,较2023年的人民币59.18亿元大幅缩水。净亏损从2023年的1.9亿元,扩大至预计的3.9亿元至4.1亿元之间。

2021年至2023年,呷哺呷哺分别亏损2.9亿元、3.5亿元和2亿元。这意味着,自2021年以来,呷哺呷哺已连续四年亏损,累计亏损超过12亿元。

对于业绩的断崖式下跌,呷哺呷哺在公告中解释称,主要缘于以下两点:餐饮市场竞争日趋激烈,消费疲软和消费降级现象持续,导致旗下品牌营收同比下降,而中高端品牌“凑凑”仍然处于亏损状态;部分餐厅关闭和持续亏损导致了高达2.6亿元的闭店及资产减值损失。

面对惨淡的业绩预告,部分投资者表达了失望和担忧。在雪球平台,不乏对呷哺呷哺未来发展前景的质疑。

一位投资者建议,关闭凑凑,优化呷哺,并购奶茶,取消会员,“重中之重,是关闭凑凑。先止血,再疗伤。连海底捞也要寻求第二增长曲线,凑凑凭借什么可以度过消费降级的寒冬?呷哺品牌在大多数人心里,是消费降级的代名词。进店消费,就是图便宜实惠的。天然的品牌优势不用,反倒把客单价搞得老高。错了就认,亏了这么多年,不吸取教训,还不如卖掉算了。”

这种评论代表了一部分投资者的观点,他们认为呷哺呷哺的战略转型是失败的。曾经以“平价小火锅”著称的呷哺呷哺,试图通过“品牌升级计划”进军高端市场,推出中高端品牌“凑凑”和高端烤肉品牌“趁烧”,但从目前来看,这些尝试并未能帮助呷哺呷哺摆脱困境,反而使其陷入了品牌定位模糊的尴尬境地。

投资者普遍认为,呷哺呷哺的核心问题在于没有抓住自身品牌的优势,反而盲目提价,客单价持续上涨,逐渐失去了对价格敏感型消费者的吸引力。还有投资者表示,呷哺呷哺是80后和90后那一代的品牌,马上就要被抛弃了,认为品牌老化是呷哺呷哺面临的另一大挑战。

投诉频现,“畅吃卡”反噬品牌?

雪上加霜的是,呷哺呷哺近期还深陷“畅吃卡”的消费投诉泥潭。在黑猫投诉平台上,关于呷哺呷哺的投诉量高达700条,其中近期的部分投诉与“畅吃卡”有关。

记者梳理发现,2024年,全国各地的多个商场都发布过呷哺呷哺畅吃卡的广告。消费者投诉的主要问题集中在以下几个方面:

虚假宣传,诱导消费。部分消费者反映,门店店员在推销“畅吃卡”时,存在夸大优惠力度、隐瞒使用限制的情况,导致消费者在购买后发现实际权益与宣传不符,有被欺骗的感觉。一名北京的消费者表示,呷哺呷哺店员宣传开通店铺会员208元,会返208的储蓄金,等消费者开通后,下单支付时发现没有储蓄余额,再问店员,又改口为208元优惠券。