山东

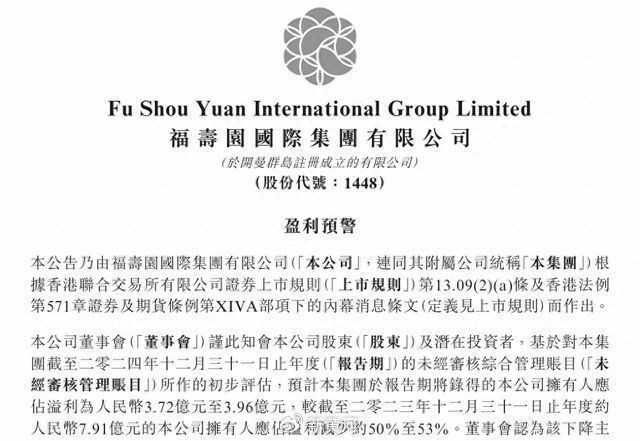

国内“殡葬第一股”福寿园(港股代码:01448)日前传来业绩大幅下滑的消息。3月14日,福寿园发布盈利预警,公告内容显示,预计截至2024年12月31日,本公司该年度将录得归母净利润为3.72亿元至3.96亿元,较2023年的约7.91亿元减少约50%至53%。

对于业绩大幅下滑原因,公告显示,福寿园董事会认为2024年利润下降主要由于受复杂的经济环境及谨慎消费影响,主营业务收入下降及因此导致的部分附属公司的商誉及资产减值。如果拉长周期来看,从2010年至今,福寿园净利润首次出现如此大幅度下滑。

面对传统业务困境,福寿园将希望寄托于AI技术的应用。推出了包括数字人图文版、语音合成版和定制数字人在内的三种AI产品,试图通过“复活”逝去亲人的方式开拓新的收入增长点。然而,在道德和情感上,传统的“入土为安”观念可能会阻碍殡葬AI数字人短期内被广泛接受。

2024年起营利双双出现大幅下滑,上半年墓穴服务销量同比下滑31.5%

福寿园业绩转亏早有征兆。

事实上,该公司在2024年上半年即曝出营收同比大幅下滑27.8%、净利润同比大幅下滑35.7%的数据。彼时,其在财报中解释称,随着外部环境更趋复杂严峻和不确定,短期有效需求不足等制约服务业经济持续回升向好的因素依然存在,居民消费能力仍旧有待进一步提升。在此经济大环境下,殡葬情景中客户的消费行为趋向谨慎,客户消费决定前考虑的周期有拉长的趋势,针对殡葬企业的地方性扶持政策的应用也趋向减少。

与2024年半年报公告给出的理由类似,福寿园董事会认为2024年利润下降主要由于受复杂的经济环境及谨慎消费影响,主营业务收入下降及因此导致的部分附属公司的商誉及资产减值。此外,本公司之部分附属公司因不同税务因素导致税务成本上升。

实际上,在2023年之前,福寿园整体业绩还算坚挺。

根据财报显示,2018年至2023年,福寿园营业收入分别为16.51亿元、18.51亿元、18.93亿元、23.26亿元、21.72亿元以及26.28亿元;净利润分别为4.88亿元、5.79亿元、6.20亿元、7.20亿元、6.59亿元以及7.91亿元。不仅如此,其毛利一直处于稳步上升的趋势,其营业利润率也从2018年的46.92%一路提升至2023年的55.17%。

然而,从2024年开始,福寿园整体业绩出现大幅下跌。2024上半年,福寿园墓园服务收入为9.06亿元,同比减少29.6%;经营利润率为54.4%,同比减少7.9%。其中,经营性墓穴服务销售数量同比下滑31.5%。同期,福寿园殡仪服务收入1.84亿元,同比减少17.8%,经营利润率为14%,同比下滑6.9%。

资料显示,福寿园成立于1994年,总部位于上海,产业涵盖公墓运营、殡仪服务、殡葬互联网+、生命教育等领域。2013年12月,福寿园在港交所上市,发行价格3.33港元/股。

高端墓穴单价跌破12万元大关,全面发力AI数字人仍面临法律及伦理困境

福寿园作为业内殡葬第一股,其多年来一直以高价墓穴为主要卖点,其目标客户主要为高端群体。

数据显示,自2019年来,福寿园毛利率均维持在80%以上,且墓穴价格连年走高。2018年至2023年,福寿园的墓穴平均售价从10.25万元/个涨至11.95万元/个,涨幅约为17%,而且连涨6年。