山东

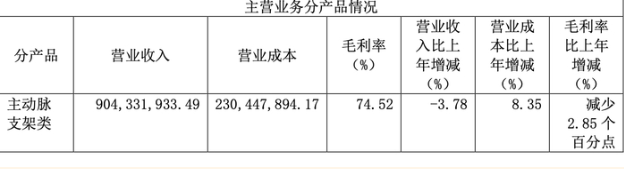

2023年Castor支架销售额占公司总营收的38%-41%,但2024年未披露具体数据,公司仅称多款产品入院家数及终端植入量保持稳定增长,但由于下半年市场环境变化,公司部分产品价格及推广策略进行调整,因此全年销售额增速受到一定影响。

浙商证券研报认为,终端价下降或涉及短期渠道调整,对公司2024年收入利润增速或有短期影响,但终端价下降或助推产品渗透率提升,公司作为主动脉国内市场占有率连续多年排名国产品牌第一的企业,有望在市场扩容中加速放量,并且考虑公司产品强创新性以及新品持续商业化,长期成长性仍在。

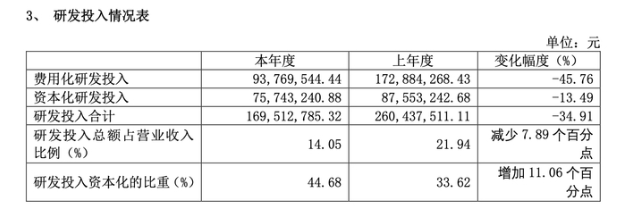

研发投入大幅减少

从盈利能力来看,2021-2023年,公司主营业务毛利率分别为78.05%、75.18%、76.45%。2024年,毛利率首次降至75%以下,达到72.98%。心脉医疗指出,报告期内,公司主营业务毛利率变动主要受新产品持续推出带来的产品结构变化、原材料价格波动、场地搬迁、产品销售价格调整等导致的阶段性产量减少等因素影响。

销售费用、管理费用同比分别增长20.51%、69.73%。销售费用率、管理费用率同比增长2%和3.1%。

过去一年,心脉医疗大幅削减研发投入。研发费用率7.8%,同比减少6.8%,研发投入合计同比降低34.91%。心脉医疗解释称,研发投入减少主要系优化研发团队结构,评估优化项目商业化潜力,致力于提高研发投入产出比,带来研发投入绝对金额同比下降。其中,费用化研发投入同比降低45.76%,资本化研发投入同比降低13.49%。

2024年,研发人员共减少58人,平均薪酬35.5万元,同比增加10.78万元。

毛利率走低,但是在降本增效的加持下,费用率亦有所走低,对净利润影响有所抵消。业内分析认为,叠加综合税率有所提高,投资净收益大幅提升,因此净利率几乎持平。

国内业绩承压下,公司加快全球化进度。报告期内,公司海外营业收入实现1.64亿元,同比增长近100%,销售占比约13.6%,海外收入首次超过10%。此外,公司拟向全体股东每10股派发现金红利3.5元(含税)。

“心脉医疗核心产品调价,集采轮流覆盖,国内市场承压。”华安证券研报指出,心脉医疗的海外市场高速增长,股权激励彰显信心,预计未来三年营收同比增长超过10%,归母净利润稳步增长,2027年增长至21%,维持“买入”评级。

多家机构下调未来三年(2025年-2027年)的预计营收总额,但考虑到心脉医疗是国内血管介入龙头企业,竞争优势显著,未来有望凭借一系列主动脉以及外周介入创新产品维持高增长态势,仍维持“买入”评级。

(来源:新黄河)