山东

近年来,随着互联网保险产品通过线上渠道广泛普及,年轻一代正成为网销保险的主力消费者。

然而,上海市消费者权益保护委员会(上海市消保委)联合复旦大学于5月23日发布的一份测评报告揭示,蚂蚁保等平台在互联网保险销售中存在多项损害消费者权益的隐忧,包括产品名称与保障内容不符、信息披露不充分、营销语言夸大误导以及人工客服缺位等问题。

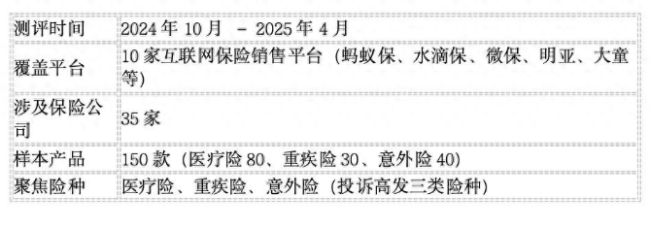

研究团队针对10家主流互联网保险销售平台、35家保险公司共计150款热销保险产品进行了综合评测(涵盖医疗险80款、重疾险30款、意外险40款),从销售流程和产品保障两方面全面审视消费者的实际体验。

评测范围概览:上海市消保委&复旦大学互联网保险消费者权益保护测评(2024.10–2025.4)

据报告,本次测评旨在构建科学体系帮助消费者理性决策,并推动互联网保险市场的透明、规范发展。评测从销售端(信息披露、销售规范、用户体验等)和产品端(保障责任、费率条款、服务等)双维度进行打分。

结果显示,同一款保险产品在不同平台上的销售表现差异明显,一些知名平台如蚂蚁保由于产品界面设计和运营逻辑问题,凸显出数字化保险销售中存在的结构性偏差。

产品名称与实际保障不符:“百万保额”名不副实

测评发现,不少互联网保险的产品命名存在歧义,容易给消费者造成保障范围被夸大的错觉许多线上保险产品以标准化、短周期为导向快速上架,弱化了传统线下对条款责任的详细解释。这种“轻量化”设计提升了承保效率,却放大了用户对保障边界的理解误差,导致产品名称与实际保障内容不符在实际使用中,消费者常遇到保障“不匹配”“不适用”的情况。

以“百万保额”类产品为例,有的产品名称中宣称“百万保障”,实则只是某一细分责任达到百万级,而核心保障远低于消费者预期。

例如,在京东保险经纪平台销售的一款“个人百万综合意外险”,其宣称的“百万”保额仅适用于航空意外伤害,而最主要的意外身故保额实际只有10万元。

更引人关注的是蚂蚁保平台的相关产品:安盛天平保险在蚂蚁保上销售的“天天保·百万意外险”打着“百万”旗号,但所谓“百万”仅指意外医疗费用报销的上限,而且需先自付5000元免赔额。相比之下,该产品对意外身故及残疾的赔付却仅有1万元,与消费者从名称中联想的高额保障相去甚远。

又如,太平洋产险在蚂蚁保销售的“太平洋普惠百万医疗险”名称中含有“普惠”字样,让人以为是低门槛、广覆盖的惠民保险,但实际条款设置了2万元的年度免赔额,与普通消费者对“普惠”二字的理解存在明显偏差。

销售页面信息披露不全面:免责条款隐藏、续保机制模糊

测评报告显示,许多互联网保险平台在形式上完成了信息披露义务,但实际展示方式却不足以引起消费者注意。一些关键条款往往被藏在并不显眼的角落,页面通过折叠、跳转链接、小字体淡化等手段,将免责条款、健康告知、等待期等重要内容“弱化”处理。这种“可查但不可感”的信息结构(即信息虽然存在但不易察觉)很容易让消费者在投保过程中错过关键细节。

具体而言,不少保险产品的线上销售页仅笼统描述如“保障100种重大疾病”,但既未列出具体病种,也缺少示例说明,消费者只有翻阅繁杂的保险条款才能获知保障范围。