山东

准备买新车时,如果销售告知你两种付款方式:一是首付7万元、月供3000元,总价19万元;二是全款20万元。你会选哪一种?

金女士(化名)选了前者,却很快反悔。

7月中旬,金女士在安徽一家凯迪拉克4S店选购CT5城市运动版时,销售称厂家金融贷款比全款优惠,裸车价能再降2万多元至19.37万元,落地23.2万元。于是她交了1万元定金,计划以“首付7万元+贷款15万元、两年半后一次性还清”的方式购车。

但金女士回家后仔细一算发现,她选的这种付款方式,相比于全款购车“套路”颇多,还可能面临诸多不可控风险。

记者多方走访了解到,金女士所遇到的问题并非个案,这种购车方式是4S店常用的“高息高返”模式。这种方式不仅利息较高,对汽车、金融市场均有不利影响,今年1月起全国多地银行已陆续叫停。但是,部分城市的凯迪拉克4S店仍在依靠“高息高返”进行销售。

多地凯迪拉克经销商仍在推行“高息高返”

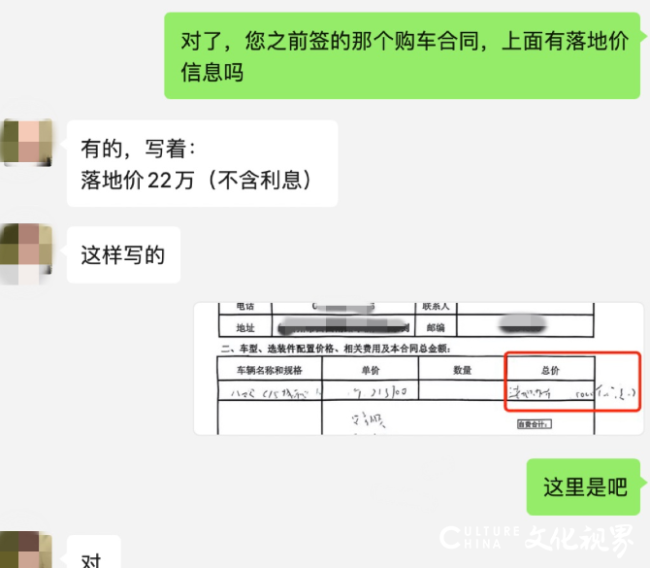

金女士告诉记者,签合同时销售没说清还款方式,只说利率4.2%,“我一直以为是等本等息(将本金和利息平均分摊到每月的还款方式)。”金女士称销售未解释贷款模式及具体还款方式,她展示的合同也未标注分期还款具体方式,仅写“落地价22万元(不含利息)”。

(金女士提供的销售合同截图)

回家后,金女士按“首付7万元、月供3224元”计算,发现最终利率远高于4.2%。与销售沟通后,对方称其计算有误,按厂家金融试算表,利率已达到4.8%,两年半利息3.15万元,如果两年半时没有提前还款,剩余利息还有1.19万元。并且,厂家承诺的2.2万元贴息是从总价中减掉,而非在利息中扣除。

金女士认为实际利率与销售承诺不符,且利息偏高,质疑该贷款方式会产生其他意想不到的问题,要求退还定金。经多次斡旋协商,4S店同意退还8000元定金。

记者从金女士准备购车的4S店获悉,目前该店有“落地价比全款优惠”的金融政策,也就是高利率、低首付的“高息高返”,同时该店销售还称,因为凯迪拉克有区域保护政策,每个城市的车价和贷款政策一致。

记者还同时联系了广州、成都、杭州多个城市凯迪拉克经销商,销售称可以选择贷款,当记者询问为何贷款会比全款更优惠时,广州、成都销售人员并未解释,而是暗示,优惠价格可以到店进一步谈。

杭州某凯迪拉克4S店对记者表示,可以选择银行与厂家金融两种贷款方式,目前银行贷款利率较低,厂家金融可做低首付。

另一家位于杭州的凯迪拉克4S店销售人员则明确称,采用贷款方式可比全款低1万元,厂家有贴息,可以走“高息高返”,首付最低10%,厂家金融有多种方案。

低首付背后,“高息高返”风险重重

所谓“高息高返”,即用户以低首付、高利率、允许提前还款的方式购车,厂家通过贴息进一步降低总价的促销手段。之所以总价更低,是因为经销商为了卖车,把银行的返佣补贴到车价中,进一步降低总价。

记者在某平台上注意到,一位广东消费者发布的凯迪拉克CT5车型试算表显示,消费者选择5年期贷款15万元的前提下,最终利息也达到3.75万元。同样,经销商承诺的1.95万元在车价中扣除。