近日,烟台上市公司荣昌生物发布2025年半年报,营收同比增长48%至10.98亿元,净亏损收窄至4.50亿元。然而这份“喜报”背后,是研发投入首次下滑、研发团队大幅缩减以及偿债压力不断增大的严峻现实。更令人错愕的是,公司CEO薪酬却仍高居山东上市公司首位,这一反差将荣昌生物的经营困境与治理争议推至聚光灯下。

半年净亏损4.50亿元

同比减亏42.40%

荣昌生物(688331.SH;09995.HK)是一家创新型生物制药企业,全称“荣昌生物制药(烟台)股份有限公司”。2020年11月,荣昌生物于港交所上市,2022年3月底,其在A股科创板上市。

与众多专注创新药研发的同行相似,荣昌生物也面临着行业共性难题,那就是深陷亏损泥沼。

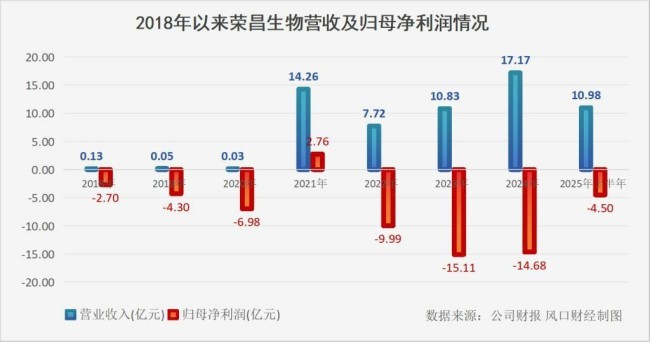

在有财务记录的七个年头里,荣昌生物亏损了六年。2018年至2020年,荣昌生物归母净亏损额分别为2.70亿元、4.30亿元、6.98亿元,逐年攀升。

2021年公司实现2.76亿元盈利,值得关注的是,这一年恰是其登陆A股资本市场的前一年。上市以后,荣昌生物再度转亏,2022年亏损额反弹至9.99亿元,2023年和2024年亏损分别达到15.11亿元和14.68亿元。

近日,荣昌生物披露了2025年半年度报告。今年上半年,公司实现营业收入10.98亿元,同比增长48.02%;归母净利润-4.50亿元,上年同期为-7.81亿元,同比减亏42.40%;扣非净利润-4.46亿元,上年同期为-7.94亿元,同比减亏43.88%。

现金流方面,今年上半年,荣昌生物经营活动产生的现金流量净额为-2.46亿元,同比增加5.75亿元。主要原因在于销量增加,销售回款大幅增加;另外该公司实行降本增效,各项经营支出减少。

销售费用继续大幅增长

研发人员缩减近三成

截至目前,荣昌生物已进入商业化阶段的药物有两款,分别是泰它西普(RC18,商品名:泰爱)和维迪西妥单抗(RC48,商品名:爱地希)。泰它西普适应症为系统性红斑狼疮(SLE)和类风湿关节炎等,维迪西妥单抗已获批胃癌及尿路上皮癌适应症等。

图片来源:公司网站