山东

荣昌生物目前高度依赖这两款产品。今年上半年,荣昌生物实现营业收入10.98亿元,同比增长48.02%,主要在于泰它西普和维迪西妥单抗销量持续增加,产品销售收入增加。

不过,这两款产品在国外市场处于临床期,尚未形成收入。此外,荣昌生物还有六个分子处于临床开发阶段,正在针对几十种适应症进行临床开发,未来研发及市场推广仍需大量投入。

财报显示,荣昌生物上半年的销售费用达5.26亿元,同比增长34.93%,占同期营收约五成。值得注意的是,该公司研发费用同比下降19.72%至6.47亿元,这也是公司有财务记录以来,研发投入首次下降。

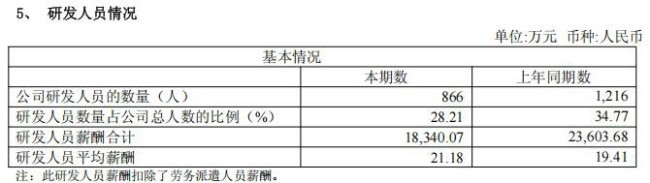

记者注意到,研发费用下降的一大原因是研发人员数量大幅缩减。截至2025年6月底,荣昌生物拥有研发人员866名,较去年同期(1216名)减少了28.78%。

人员缩减则降低了薪资成本。今年上半年,荣昌生物研发人员薪酬合计支出1.83亿元,较去年同期减少约0.52亿元。

实际上,自2024年以来,公司开始不断削减研发人员。2023年底,荣昌生物的研发人员为1308名;到了2024年6月,研发人员为1216名;2024年底,这一数量为926名。

图片来源:2025年半年报

对于研发人员削减是结构性调整还是整体研发战略的收缩等一系列问题,8月26日,荣昌生物方面仅回应记者“以公司公开披露的报告为准”。

刚刚“补血”近8亿港元

CEO薪酬位居鲁股第一

荣昌生物自身的财务状况事关公司未来发展甚至生存。

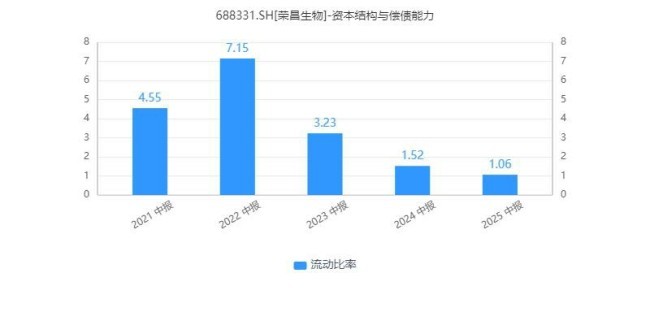

截至2024年6月末,荣昌生物累计未弥补亏损为47.71亿元,流动资产为26.98亿元,流动负债为25.48亿元,流动资产仅比流动负债多1.50亿元。

与此同时,公司的货币资金为12.74亿元,短期借款为13.21亿元,长期借款(含一年内到期的非流动负债)为13.25亿元。

尽管荣昌生物管理层认为自有资金和尚未使用的银行授信足以支持本集团未来至少12个月的正常运营、研发以及生产活动。但流动比率不断下降且接近1,显示出公司短期偿债能力偏弱,存在一定的流动性压力。

图片来源:同花顺iFinD