山东

面对消费分化与存量竞争加剧,曾凭借品牌优势与市场策略在激烈竞争中脱颖而出的山西汾酒(600809.SH),发展似乎陷入瓶颈,业绩增速创下近十年新低。

这一增速的下滑不禁让人对山西汾酒的未来发展产生了担忧,尤其是高达132亿的存货成为了悬在山西汾酒头上的一把“达摩克利斯之剑”。

01业绩增速创十年新低

作为我国清香型白酒的典型代表,山西汾酒主营汾酒、竹叶青酒及杏花村酒的生产与销售。

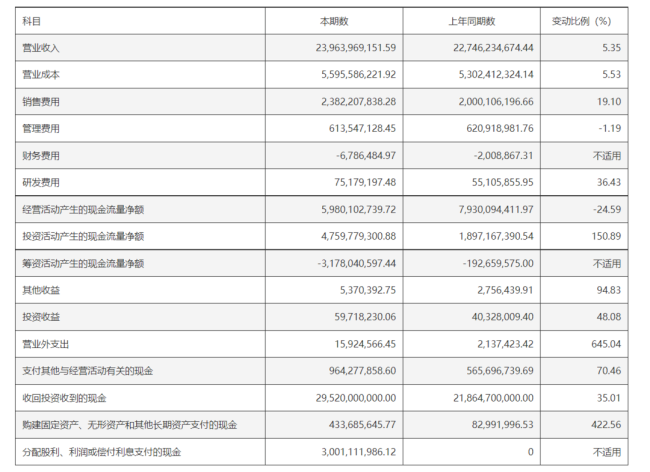

山西汾酒2025年半年报显示,2025年上半年,该公司实现营业收入239.64亿元、归母净利润85.05亿元,同比分别增长5.35%和1.13%。第二季度数据显示,该公司实现营业收入74.41亿元,同比增长0.45%;归母净利润18.57亿元,同比下降13.50%。

尽管仍在稳健增长,但相比去年同期两位数的增长已明显放缓。无论是营收还是净利润增速,均创下自2016年以来半年度业绩的最低水平。

实际上,山西汾酒业绩增速下滑的趋势,前几年就已陆续显现。

记者查阅山西汾酒多份年报发现,2021年,该公司营业收入距离200亿元规模仅差0.3亿元,当年营业收入、归母净利润增速分别达42.75%和72.56%。从2022年开始,两项指标逐年放缓,2022年,其营业收入、归母净利润增速分别是31.26%和52.36%,2023年,其营业收入、归母净利润增速分别是21.80%和28.93%,直至今年上半年跌至个位数增长。

经营压力的另一重要体现是经营活动现金流的显著下滑。报告期内,该公司经营活动产生的现金流量净额为59.80亿元,同比下滑24.59%。通常情况下,该指标应与营收增长保持同向变动,上半年,山西汾酒呈现的“营收微增、现金流大降”的局面引发市场关注。

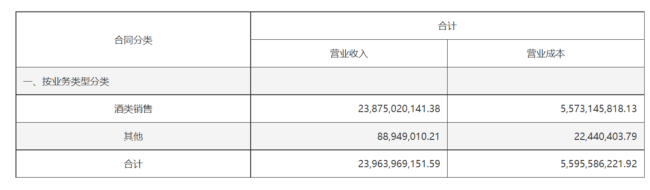

中报显示,今年上半年,山西汾酒实现中高价酒类销售额139.95亿元,占总营收超过七成。其中,青花汾酒系列产品收入占比达45%以上,销售收入超85亿元。由于竹叶青产品销量下滑,“其他酒类”收入4.84亿元,同比下降10.55%。

在市场布局上,上半年,汾酒依然坚持聚焦大基地、华东、华南三大市场的策略不动摇,实现了省内省外的双增长。半年报显示,其省内、省外收入分别为87.32亿元、151.43亿元,同比分别增长4.04%和6.15%。相比去年同期11.36%和25.68%的增速已疲态尽显。

需要注意的是,2025年6月末,该公司合同负债(预收货款)为59.83亿元,较期初减少26.89亿元,同比下降31.01%。合同负债常被视为未来收入的“蓄水池”,其显著下降可能源于该公司主动实施“控量保价”以稳定市场价格,亦可能反映出经销商对后续市场动销信心不足,打款意愿减弱。

02132亿元的存货

从存货的构成来看,山西汾酒的存货压力不容小觑。

公开数据显示,2023年,山西汾酒库存商品占存货比例为44%。这意味着山西汾酒的存货中,成品酒的占比较高,而成品酒的积压无疑会给该公司带来更大的销售和资金周转压力。

截至2025年上半年末,山西汾酒的存货数额依然高达131.98亿元,这一数字相较于2022年末的96.50亿元,增长幅度明显。