山东

“在抖音商城618超级品牌日活动中,至尊生物科技洗衣液套装总GMV超2.1亿;在6月30日的一场直播中,又当场卖出80多万单至尊爆款组合,打破了平台家清单场直播的GMV纪录”,这是2024年蓝月亮直播带货的数据高光时刻。

彼时,这家中国洗衣液市场的龙头企业正全力押注直播电商赛道,密集的达人合作与不间断的自家账号开播,让其线上销量一度稳居类目榜首。但喧嚣背后,公司业绩持续亏损。

2025年上半年财报显示,蓝月亮归母净利润亏损4.35亿港元,尽管较上年同期收窄34%,但营收同比微降3%,延续了“增收不增利”乃至“减收减亏”的尴尬态势。

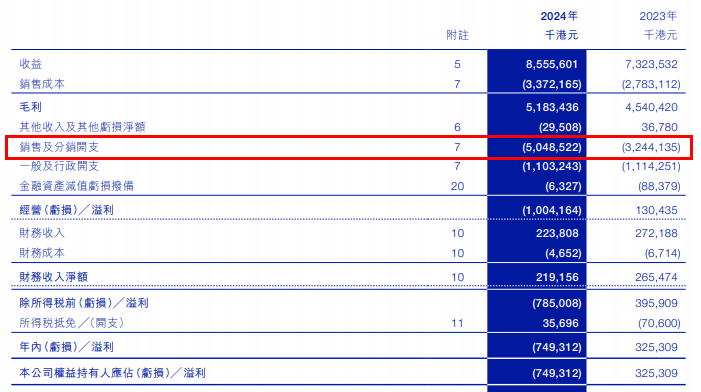

从港股公告披露的核心数据来看,蓝月亮的“赔本赚吆喝”并非危言耸听。2024年上半年,其营收达到31.31亿港元,较2023年同期的22.23亿港元实现显著增长,但归母净利润却从-1.67亿港元扩大至-6.64亿港元,净利润率跌至-21.20%的历史低位。

与之形成鲜明对比的是销售及分销开支的暴增,该指标在2024年上半年飙升至22亿港元,吞噬近70%的营收,意味着每实现10港元收入,就有7港元投入到推广与渠道费用中。

或许是公司意识到该费用的居高不下,在2025年开始调整了营销及全渠道销售策略。2025年上半年,其销售及分销开支较去年同期下降13.2%。

营销端的大额投入也使得蓝月亮2025年上半年线上销售渠道占比高达68.1%,继续稳居公司收益贡献的大头。但相比2024年同期,线上销售渠道却下跌了8.9%。

记者注意到,进入2025年上半年,蓝月亮开始收缩战线,财务数据呈现出“费用降、亏损收、营收稳”的调整特征。

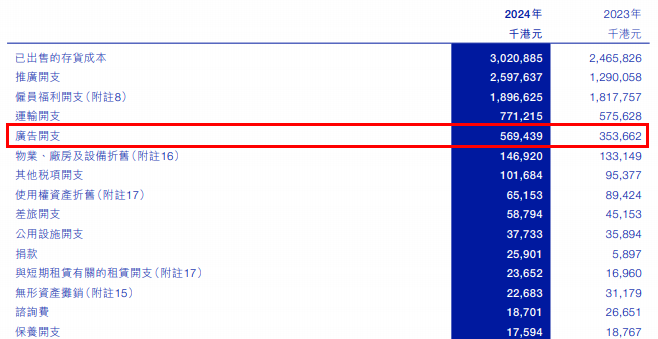

财报显示,当期营收30.37亿港元,较上年同期微降3%;推广开支从10.95亿港元降至9.96亿港元,广告开支更是从2.03亿港元大幅减少至1.29亿港元。

费用端的收紧直接推动公司2025年上半年除所得税前亏损较去年同期的8.11亿港元减少43.7%至4.56亿港元;期内亏损为4.35亿港元,同比减少34.4%。虽仍处于亏损区间,但颓势已有所缓解。

这场“烧钱实验”的根源,或在于蓝月亮对直播电商赛道的激进布局。2024年,为抢占流量高地,蓝月亮密集与“广东夫妇”等超头主播合作,官方抖音号更是开启近乎24小时的不间断直播模式。此前有媒体报道,在“广东夫妇”专场直播中,仅投流费用预估在4000万元左右,这还不算直播中送出的5000台苹果手机,以及主播的抽佣等成本。彼时,业内称其为“用利润换销量”的典型操作。

流量依赖症的弊端在2024年全年财报中暴露无遗。尽管全年营收增长16.8%至85.56亿港元,但销售及分销开支同比激增55.6%至50.49亿港元,广告开支从1.33亿港元升至1.46亿港元。多重因素的推动下,最终导致公司出现上市以来首次年度亏损,归母净利润为-7.49亿港元。

更值得警惕的是投入产出的严重失衡:2024年蓝月亮为增加12亿港元营收,付出了18亿港元的销售费用增量,陷入“投流就亏损,不投流就停滞”的死循环。这种模式下的GMV增长更像是资本制造的虚假繁荣,消费者购买的是补贴而非品牌价值,一旦促销停止,需求便迅速流失。

2025年上半年的战略调整,透露出蓝月亮走出“流量陷阱”的尝试。除了缩减投流开支,其渠道结构也在发生变化。数据显示,2025年上半年线上销售额为20.7亿港元,较上年同期的22.7亿港元下滑8.9%,这与推广开支费用的降幅基本同步。

与此同时,蓝月亮开始将资源向微信视频号、线下经销商及门店渠道倾斜,试图重建更均衡的渠道体系。运输开支的首次降低,也从侧面印证了其线上依赖度的下降,以及对渠道成本的精细化管控。

2024年,蓝月亮营销费用高达50亿港元,研发费用却不足0.5亿港元。这种资源分配的失衡,使得其在缩减投流后难以通过产品力拉动自然增长,这也是2025年上半年营收仍出现微降的重要原因。

蓝月亮的困境并非个例,而是当前消费品企业直播转型的集体缩影。在直播电商生态中,平台掌控流量分配,主播掌控销售转化,品牌往往陷入“给平台交流量费、给主播交佣金、自己承担促销成本”的被动境地。

拉长时间线来看,从2020年至2024年,蓝月亮营销费用持续增加,其销售及分销开支从2020年的20.2亿港元持续攀升至2024年的50.49亿港元,占营收比例同步从28.8%飙升至59%,四年间翻倍。这背后,59%的销售费用率意味着,每100港元销售收入中,有59港元流向了渠道和推广,本质上成为渠道的“打工者”。这种渠道权力的不对称,使得品牌极易陷入“流量越买越贵,利润越做越薄”的恶性循环。

对于蓝月亮而言,2025年上半年的亏损收窄是战略调整的积极信号,但要实现真正的盈利反弹,还需解决核心矛盾。

(记者/周凌峰 来源:海量财经官方账号)