山东

2026年开年不足30天,中国邮政储蓄银行的罚单清单已增至5张,累计罚款金额高达1171.5万元,涉及广州、泉州、河南、漳州四地分支机构。从330万元的顶格处罚到单日三张罚单的密集轰炸,监管部门的处罚力度与频率,将这家资产规模超18万亿元的国有大行推向了合规拷问的风口浪尖。信贷业务全流程违规、内控管理缺位、跨区域问题频发,在千亿净利润与资产规模持续扩张的光鲜业绩背后,邮储银行的风险管控短板正暴露无遗,成为银行业监管高压下的典型样本。

罚单风暴:一月五罚创纪录违规行为跨区域蔓延

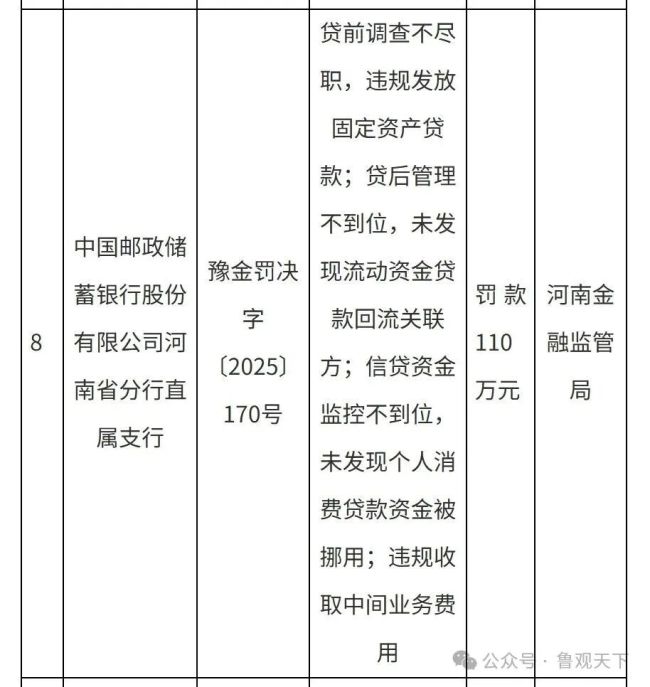

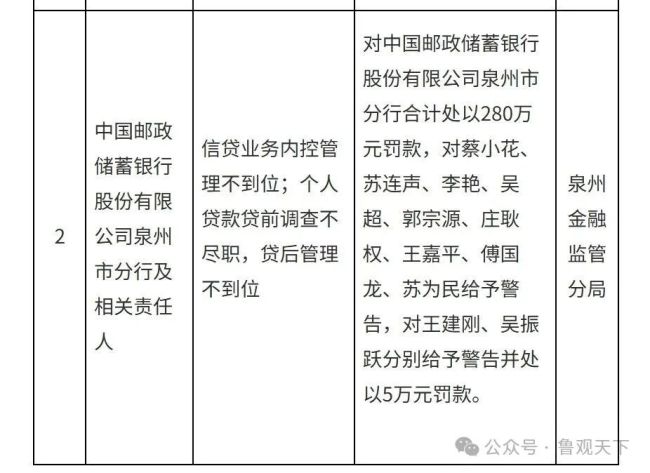

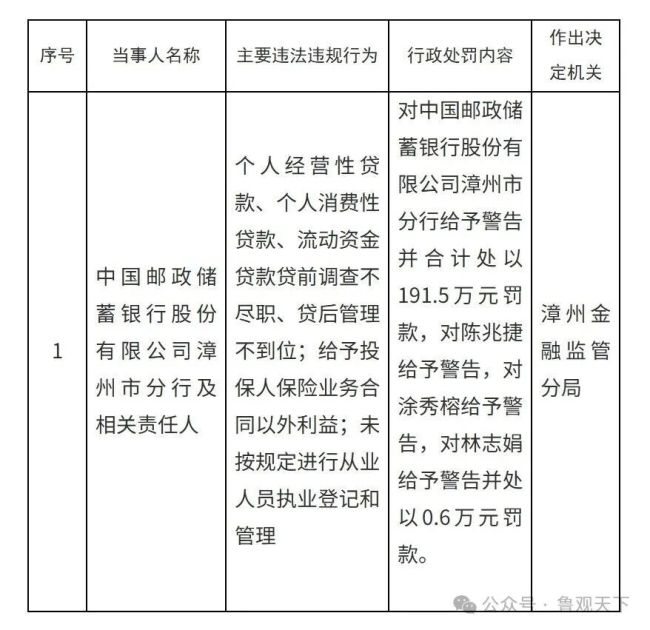

2026年的银行业监管罚单,邮储银行成为首个"重灾区"。1月20日,泉州金融监管分局公示的280万元罚单,为这场开年"处罚潮"再添一笔。梳理罚单时间线可见,监管处罚呈现出"高密度、广覆盖"的显著特征:1月5日,广州分行率先领罚330万元,成为当月金额最高的单笔罚单;1月9日堪称"黑色星期四",漳州分行、河南省分行直支行、郑州市分行在同一天分别收到191.5万元、110万元、160万元罚单,单日罚款总额达461.5万元;1月20日,泉州分行的280万元罚单,让当月累计罚款突破千万大关。

这场罚单风暴的覆盖范围横跨华南、华东、华中三大区域,涉及的违规行为既存在共性问题,又各具业务特色。共性方面,"贷前调查不尽职""贷后管理不到位"成为高频词汇,5张罚单中均有提及,凸显出邮储银行信贷全流程管控的系统性漏洞。个性问题则呈现业务多元化特征:广州分行涉及存贷款业务违反审慎经营规则、违规收费;郑州分行被查出办理无真实贸易背景的信用证及福费廷业务,固定资产贷款与流动资金贷款均出现挪用情况;漳州分行除信贷管理问题外,还存在保险业务违规、从业人员执业登记不合规等跨界问题;河南直支行则在信贷资金监控、中间业务收费等方面触碰监管红线。

值得关注的是,监管部门严格执行"双罚制",在处罚机构的同时,对13名相关责任人进行追责。其中,2人被警告并罚款5万元,11人被给予警告处分。这种"既罚机构又追个人"的处罚模式,正是2025年以来银行业监管的鲜明趋势——企业预警通数据显示,2025年银行业6521张罚单中,涉及责任人处罚的占比超六成,监管层通过压实个人责任倒逼机构合规的意图十分明确。

违规症结:信贷风控全链条失守四大乱象浮出水面

透过罚单细节,邮储银行的合规短板呈现出"多维度、深层次"的特征,核心症结集中在信贷业务全流程管控失效,具体可归纳为四大乱象。

一是信贷资金流向失控,挪用问题突出。郑州分行被查出固定资产贷款被挪用、企业流动资金贷款被挪用、个人经营性贷款资金被挪用,三类贷款均出现资金管控失效;河南直支行同样存在流动资金贷款回流关联方、个人消费贷款资金被挪用的情况。信贷资金"脱实向虚"或违规流入禁止领域,不仅违背了信贷投放的政策导向,更放大了银行的信用风险,这也是监管部门重点打击的违规行为。2025年银行业2873张信贷业务违规罚单中,资金挪用相关处罚占比达32%,成为仅次于贷款"三查"不尽职的第二大被罚事由。