山东

3月20日,平安银行公布了2025年年度报告。与2024年一样,该行又交出了一份营利双降的成绩单。

显然,这家股份制商业银行依旧处于战略转型的深水区。不同的是,在2025年业绩发布会上,平安银行行长冀光恒却强调“最难的时候已经过去了”,并立下2026年“重回增长”的军令状。

这份底气来源于哪里?净息差降幅收窄、零售风险持续出清、资产质量持续改善或许能给出答案。

业绩的“艰难时刻”

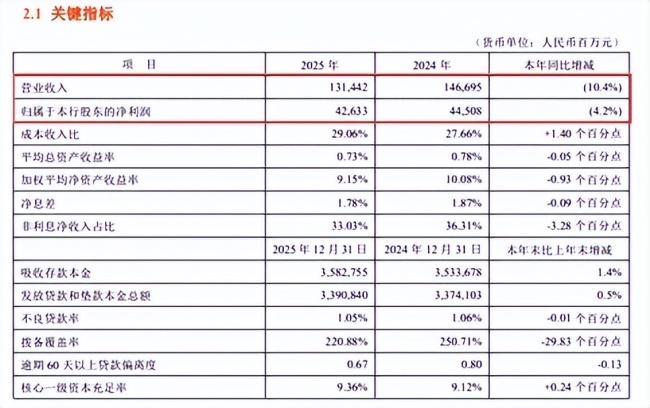

2025年,平安银行实现营业收入1314.42亿元,同比下降10.4%。归属于本行股东的净利润426.33亿元,同比下降4.2%。

据了解,这已是该行营收连续第三年下滑,利润也连续第二年负增长。2024年,其营收1466.95亿元,下降幅度达到10.9%的两位数,净利润445.08亿元,下降幅度与上年一致。

来源:平安银行2025年年度报告

在财报中,平安银行给出的外部原因是,受市场利率变化和业务结构调整等因素的影响。拆开收入结构看,盈利下滑的内部原因是利息净收入与非利息净收入的下降。

作为一家以传统存贷业务为主的商业银行,其净利润的主要来源就是利息净收入。但是在2025年,该行全年利息净收入880.21亿元,同比下降5.8%;净息差1.78%,仍然处于历史低位。

也就是说,受LPR持续下调的影响,平安银行传统存贷业务的盈利能力正在减弱,贷款平均收益率大幅下降67个基点至3.87%。

再加上消费者贷款需求不足的市场因素,银行为了吸引资金,只能让利消费者,因此议价能力普遍减弱,利息净收入自然就会下降。

来源:平安银行2025年年度报告