山东

以对公业务为例,一些存量房地产业务风险有所加大,使得房地产业不良贷款率由1.79%上升至2.22%,成为影响企业贷款资产质量的突出问题。

尽管平安银行表示,其整体资产质量和企业信贷风险指标表现良好,但当前房地产市场已进入深度调整阶段,仍需要一段时间才会实现整体复兴。所以在某种程度上也有对银行处理风险能力的考验。

来源:平安银行2025年年度报告

另一方面,平安银行的合规管理也有待加强。去年3月20日,该行荆州分行由于贷前调查和贷后管理不到位、贷款资金被挪用、员工行为管理不到位,被荆州金融监管分局处以105万元罚款。

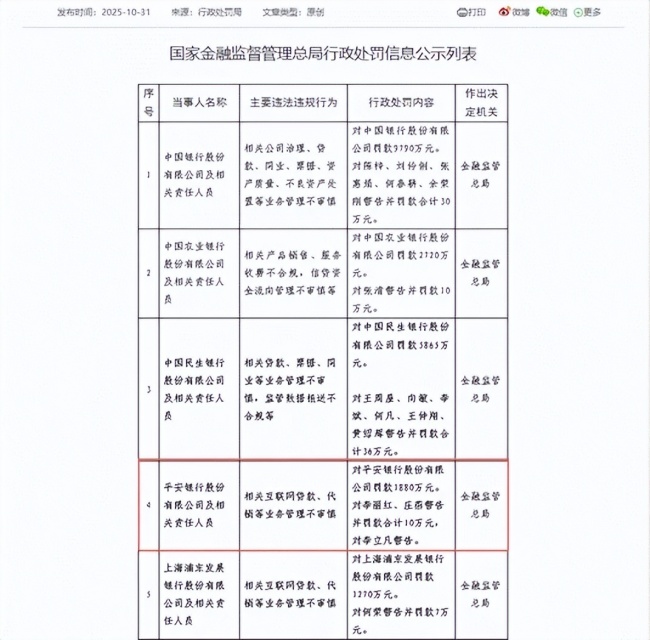

虽然单笔罚单金额不高,但放眼2025年,该行及其分支机构共收到64张罚单,总金额超4000万元,其中就有一张千万元的罚单。2025年10月31日,该行因互联网贷款和代销业务管理不审慎,被国家金融监督管理总局处以1880万元的罚款。

来源:国家金融监督管理总局

有意思的是,平安银行在财报中强调了重视合规文化建设,并开展了“合规风险治理深化年”活动,这样的举措旨在打造一种不敢犯错、不敢被指控、又不愿犯错的合规文化,但背后却承受着数几十张处罚记录,显得十分割裂。

重回增长的“底气”

好在平安银行的经营也有着不少的亮点和值得期待的方面。

一是零售业务收缩步伐逐渐减缓、风险出清工作已基本结束,财富管理也渐渐成为新的增长点,2025年零售净利润同比激增超800%,占比也从2024年的0.6%上升到6.3%。

另外,在2024年资本充足率的三项指标均出现下滑之后,该行2025年的资本充足率指标全都提升至更高水平,为未来发展留下了足够的空间。

副行长兼CFO项有志参加了2025年的业绩发布会,他表示2025年并没有进行股本融资,而是通过利润留存与风险加权资产管控实现资本补充。也可以说明平安银行具备较强的内在资本补充能力。

来源:平安银行2025年年度报告

这些也许都是冀光恒能提出2026年“重回增长”的自信。然而,在零售信贷需求软弱、对公业务激烈竞争以及房地产业行业风险增加的情况下,平安银行会真的实现“重回增长”吗?

结语

平安银行2025年的财报,是一份充满“阵痛”的复杂答卷,却也恰好显现出这家银行“韧性”的特质。

在转型阶段,平安银行虽然付出了一定的代价,但是它始终具有明确的发展方向,因此也取得了不少成果。

从辉煌的“零售之王”到如今的战略调整,平安银行的探索之路并不是很顺利。不过在低利率,需求疲弱的时代,只要有一颗追求高质量发展的决心,“重回增长”就只是时间问题。

(来源:头条号@旷创财见)