山东

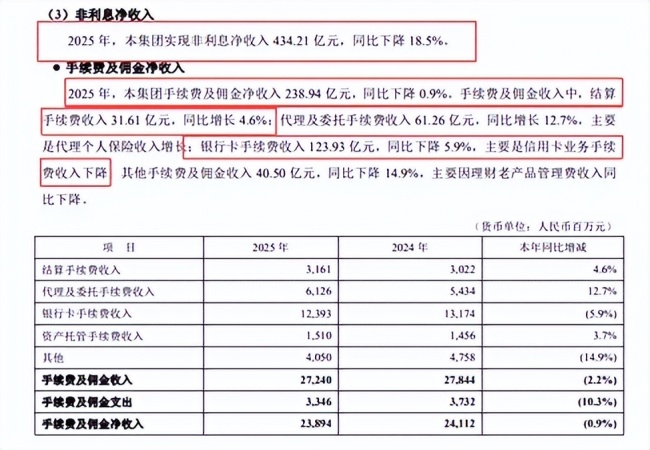

而在非息收入方面,平安银行净收入434.21亿元,同比大幅下降18.5%。其中,手续费及佣金净收入238.94亿元,尽管只下降了0.9%,但内部分化仍然较为严重。

其中,结算手续费收入31.61亿元,同比增长4.6%。但由于个人消费意愿下降,其银行卡手续费收入123.93亿元,同比下降5.9%。

来源:平安银行2025年年度报告

此外,平安银行动2025年动用了部分前期积累的“风险缓冲垫”,拨备覆盖率从2024年的250.71%降到了220.88%,信用减值损失计提大幅减少17.9%,从而释放了部分利润。这也是该行利润下降幅度比营收降幅小的主要原因。

短期内,这种方法可以稳定利润,但也不可避免地会降低拨备安全垫对利润的缓冲作用。

战略调整的主动“收缩”与“补位”

平安银行曾被誉为继招商银行之后的“零售黑马”,如果说传统存贷业务是其收入的核心来源,那零售业务就是核心“增长引擎”。不过,近年来,该行的零售业务却出现了收缩。

自2016年起,平安银行依托平安集团的金融生态,全力推进“智能化零售银行”战略,零售业务得到了快速扩张,零售贷款占比一度超过60%。

2023年,该行零售净利润出现了断崖式下滑,同比大降72%,占全行的净利润比重跌至11.9%。这是平安银行主动收缩、风险出清的结果。

房抵贷、部分消费贷等零售业务不仅收益低,且风险高,所以该行主动缩减了零售业务的规模。

2025年,个人贷款余额17272.94亿元,较上年末下降2.3%。信用卡应收账款下降6.8%,而优质业务占比稳步提升,例如住房按揭贷款同比增长8.9%,汽车金融贷款余额增长3.7%。

来源:平安银行2025年年度报告

贷款质量持续改善,个人贷款不良率明显下降至1.23%,信用卡、消费贷、按揭贷款不良率均实现同比下降。

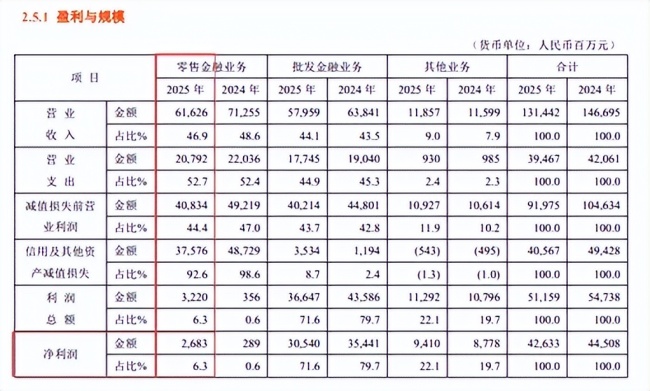

多个指标的改善意味着平安银行的战略出清已经有了明显的效果。“功夫不负有心人”,该行2025年零售金融的净利润达26.8亿元,与上年的2.89亿元贡献相比,已经实现了触底回升。其中,财富管理手续费收入逆势增长15.8%,其中代理保险收入大幅增加53.3%,成为零售板块的最大亮点。

来源:平安银行2025年年度报告