山东

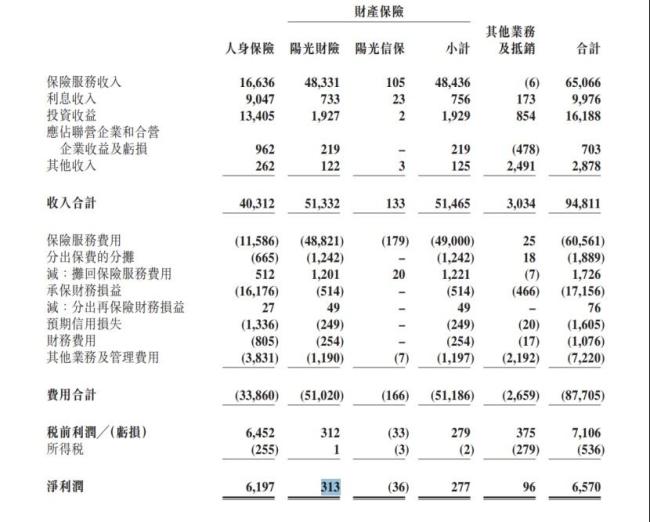

承保端方面,2025年,阳光财险全险种综合成本率攀升至102.1%,同比上升2.4个百分点,突破100%的盈亏平衡点,全年承保亏损10.3亿元。

分险种来看,车险作为其传统支柱业务,综合成本率98.2%,保持小幅盈利,是财险板块为数不多的稳定盈利来源;意外伤害及短期健康险综合成本率95.6%,亦实现承保盈利。但责任险、货运险等险种均出现承保亏损,综合成本率分别为104.8%、104.8%,承保亏损分别为1.74亿元、1.26亿元。

真正导致财险板块陷入承保亏损的,是其信用保证保险业务。2025年,阳光财险保证险原保费收入42.44亿元,同比增长5.57%,但承保综合成本率达129.0%,承保亏损15.13亿元,成为不折不扣的亏损“黑洞”。

罚单密集落地,投诉量居高不下

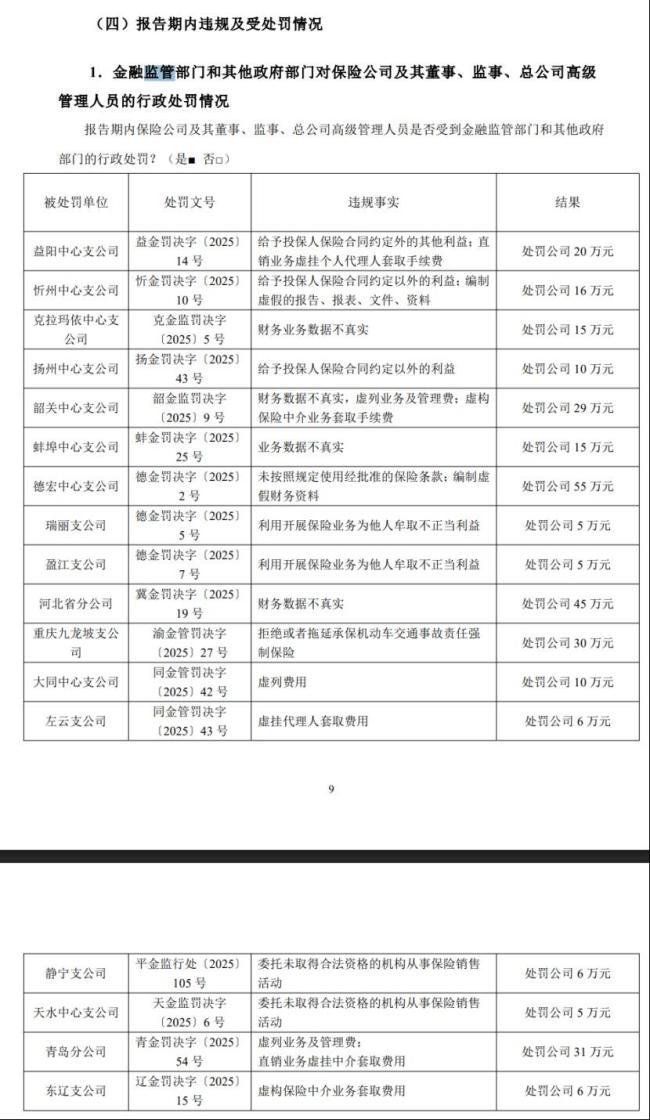

在经营业绩分化的同时,阳光保险2025年合规问题持续暴露,监管处罚贯穿全年。