山东

时隔仅五日,“食用香精龙头”爱普股份(603020.SH)再次祭出大手笔资本运作。

5月19日晚间,爱普股份公告称,拟设立全资子公司爱普生命科技,以现金4.5亿元收购NovoSana(Europe)B.V.(下称“挪亚圣诺欧洲”)持有的挪亚圣诺(太仓)生物科技有限公司(下称“挪亚圣诺”)100%股权。

5月14日,爱普股份刚刚宣布拟收购控股子公司爱普配料剩余49%股权,并为此付出1.08亿元的现金对价。短短一周时间内,爱普股份两笔现金收购合计金额高达5.58亿元。然而结合财报来看,仅收购挪亚圣诺的首笔交易款就已超过公司账面的现金。

值得一提的是,此前新华制药(000756.SZ)酝酿了长达14个月后,最终放弃并购上述标的,爱普股份“火速”接盘。在标的公司超过净资产两倍溢价、业绩失速的背景下,爱普股份这场“现金吞象”式的高溢价并购风险几何?

业绩“失速”遇上“高溢价”

公开资料显示,挪亚圣诺成立于2007年,是一家专注于Omega-3原料(包括鱼油、藻油)研发、生产及销售的企业,核心产品包括精炼鱼油、浓缩鱼油等,下游主要面向保健品、功能性食品饮料、婴幼儿营养品、宠物食品等客户。

此外,挪亚圣诺旗下还有一家挪亚圣诺(太仓)生物饲料有限公司,该公司成立于2017年,主营研发、生产饲料用鱼油等业务。

作为爱普股份的交易对手方,挪亚圣诺欧洲系荷兰的一家外资公司,掌握挪亚圣诺100%股权。

对于此次交易,爱普股份认为,可以借此切入以Omega-3为原料的鱼油这一高景气功能性营养原料赛道,从而实现多元化发展;在财务方面,挪亚圣诺稳定的盈利能力,可有效改善公司的盈利结构,有助于提升公司整体盈利能力。

来源:公告

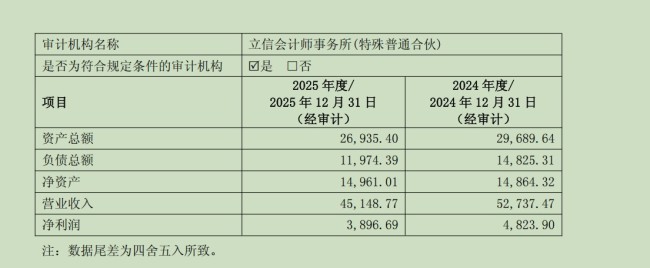

不过,挪亚圣诺的财务数据并不算乐观,去年刚刚经历了营收、净利双降。

公告显示,2024年挪亚圣诺实现营业收入5.27亿元,对应净利润4823.90万元;而到了2025年,其营收降至4.51亿元,对应净利润下滑至3896.69万元,同比分别下降14.42%、19.22%。对于业绩下滑的原因,公告中并未进一步明确。

对此,爱普股份证券部截至发稿时未获回应。

更让市场关注的是标的公司超两倍的溢价。

根据评估报告,挪亚圣诺整体估值4.58亿元,较公司净资产增值率达206.13%(最终整体作价4.5亿元,增值率200.78%),比审计后合并报表归属于母公司所有者权益增值超过3亿元——这意味着爱普股份将以近3倍的价格,购买一家业绩下滑的企业。

为规避风险,爱普股份在此次交易中加入了业绩对赌条款:业绩承诺期为2026年至2028年,标的方三年累计扣非净利润的目标为1.5亿元,相当于年均5000万元。

然而,挪亚圣诺2025年经审计的扣非净利润仅3800万元,业绩已经出现失速的背景下,未来能否“逆势反弹”完成承诺,尚存在不确定性。

此次交易采用“两步走”的付款方式,即首次交易以3.6亿元收购标的80%股权,剩余20%在业绩承诺期满后启动收购。

“这种‘两步走’的设计在理论上能够降低并购风险,但首次交易完成后挪亚圣诺即纳入上市公司合并报表,若标的业绩持续低迷,或将直接拖累上市公司合并净利润。”熟悉并购领域的某私募基金合伙人表示。

新华制药为何放弃?

爱普股份并非第一家对挪亚圣诺产生收购兴趣的上市公司。