山东

就在前几天,碧桂园公告,今年前4个月,该公司实现权益销售额1218.7亿元,同比下降36.65%

其中:

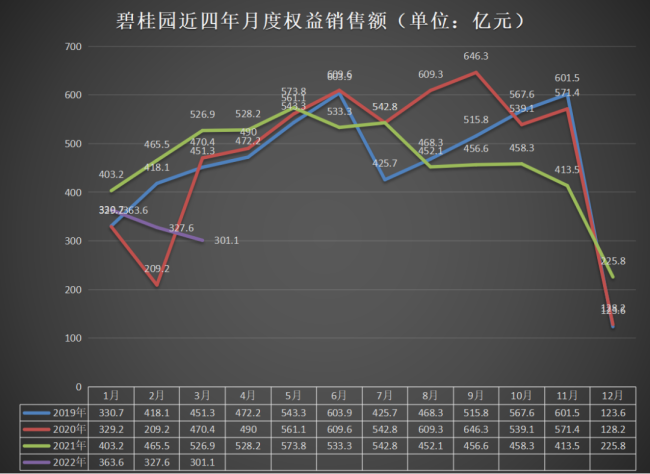

4月份为226.4亿元销售额

3月份301.1亿元销售额

2月份327.6亿元销售额

1月份为363.6亿元销售额

可以看出来,碧桂园的业绩稳步下滑,其中还包括2月份的春节长假。按理说,应该业绩会有一波小波峰,然而并没有。

2022年的一季度销售额和去年同期相比,几乎直接腰斩。

业绩滑坡相对的却是债务起飞

根据碧桂园2021年度财报数据分析,碧桂园的总资产1.95万亿,但是总负债1.65万亿,资产负债率为84.62%。碧桂园近几年资产负债率并没有降低多少,和恒大基本上一直是一个级别的杠杆。

抛开企业信誉,碧桂园和恒大并没有本质的区别。只是经营节奏上,恒大断档,周期断层,早早躺下了而已。

公开债务

截止到2022年5月的统计,碧桂园控股共有存续美元债17只,共计105亿,存续境内主要是16碧园05,金额为39.04亿。

碧桂园地产集团有限公司是其境内债券发行主体,目前境内债券及ABS存续16只,金额为189.49亿。

碧桂园的美元债也是持续走跌。

碧桂园和恒大现在差别仅仅就是一个企业信用,一旦碧桂园企业信用和恒大一样,那随时而来的债务压顶,流动性困难,其实都一样的。

据最新数据显示,碧桂园旗下子公司的商票贴息最近成交的报价为33%,在此之前平均的都是16%。