山东

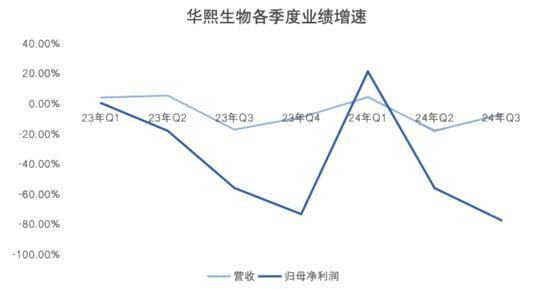

财报显示,2020-2023年,华熙生物的管理费用从1.62亿元增至4.92亿元,增幅203.70%;销售费用从10.99亿元增至28.42亿元,增幅158.60%。

到了2024年三季度,企业销售费用同比下降16.04%至16.31亿元,但销售费用率为42.09%,远高于同行水准。

而就在2月底,有多家媒体报道,华熙生物子公司卷入青岛税务“虚开发票”事件。不过,对此事,华熙生物对新京报回应称,官方网站没有相关通报,“未收到相关部门的任何通知、询问或检查要求”。

华熙生物办公园区/图源:华熙生物官网

但这一事件已然引起风波,也可能加速内部反腐行动,避免合规问题扩大化。

另则,推动华熙生物官方微信从新闻播报转向“致信”的关键节点,是去年其旗下子品牌夸迪主理人枝繁繁高调离职,并公开发视频称被华熙生物霸凌。这一番拉锯,以枝繁繁再创业公司被注销结束。

在讲话里,赵燕没有谈到具体事件,只将其总结为高速发展带来了丰盈的财务资源,团队滥用外包,层层下放,滋生了腐败、利己、走轻松捷径的思想。

此时,距离她给出的“贪腐辞职”最后通牒,还有20余天。社交平台上风声四起,有疑似内部人员给出种种高管清查猜测,但华熙生物尚未有进一步公开动作与回应。

巨变

从种种表现来看,这是一起毫无疑问的制造业“反贪”事件。但赵燕的讲话,信息量远不止于此。

在多次对内部的警告与训诫中,她同时表现出了对AI时代到来的兴奋与警惕:“全球生命科学未来10年会在AI的赋能下出现波澜壮阔的发展,消费品业务的获客和消费者决策链路也会发生巨变。”

在华熙生物眉头紧皱、霹雳变革的同时,他的老对手爱美客和昊海生科,也频频传出股东减持和净利连降的消息。有业内认为,医美行业的高增长神话已经成为过去式,阵痛期已经到来。

据Wind数据,2024年医药生物行业总市值的缩水幅度达到14.3%。行业困境已经跌跌撞撞地到来,远比内部问题来得还要严峻和不留情面。

2024年医药生物行业总市值大缩水/图源:pexels

这也是赵燕要坚持“重返创业”的更深层原因,Deepseek在过去的一个月给市场带来的冲击,也蔓延到了这位“不服老”的女企业家头上。

早在2007年,华熙生物就成为了全球最大、市占率最高的玻尿酸企业。2008年在港股上市不顺后,才在2019年转投科创板,彼时其玻尿酸原料仍占据全球39%的市场份额,居全球首位。

2021-2023年间,华熙生物原料产品营收增速分别为28.63%、8.31%、15.22%。

华熙生物各季度业绩增速