山东

一、“发达国家净息差必将收窄”是伪命题

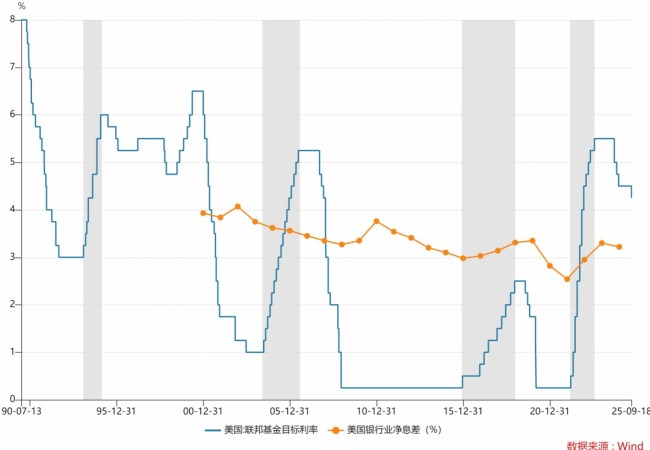

近年来,我国银行业净息差持续收窄。市场有观点认为,随着社会经济从混乱状态发展到成熟稳定阶段,企业不确定风险下降,风险定价趋于调低,贷款利率下行,因此净息差收窄是必然趋势,并常以日本、欧洲等低利率、低息差国家作为参照。然而,这一观点实则存在误区。美国处于高度发达的经济阶段,净息差却长期保持较高水平,英国的净息差也明显高于其他欧洲国家。由此可见,净息差收窄并非经济成熟的必然结果。

美国银行业净息差尽管有所波动,但整体上大部分时间都保持在3%以上的相对较高水平。美国银行业不仅在加息周期保持较高的净息差,如2005-2007年期间的加息周期,净息差保持在3%以上;而且在降息周期,美国银行业也能维持较高的息差水平,最低值在2.5%以上。

二、市场化成就美国银行业高净息差

(一)高度市场化,经营不善的银行机构即时市场出清。

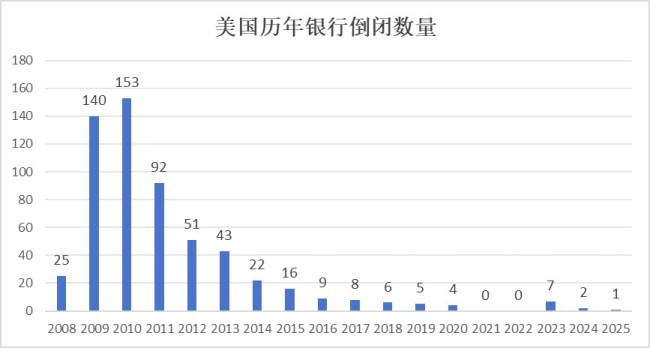

根据联邦存款保险公司(FDIC)的官方统计数据,2008年全球金融危机至今,美国共倒闭584家商业银行,其中包括资产规模逾3000亿美元的华盛顿互惠银行,以及投贷联动的行业标杆硅谷银行等知名银行。

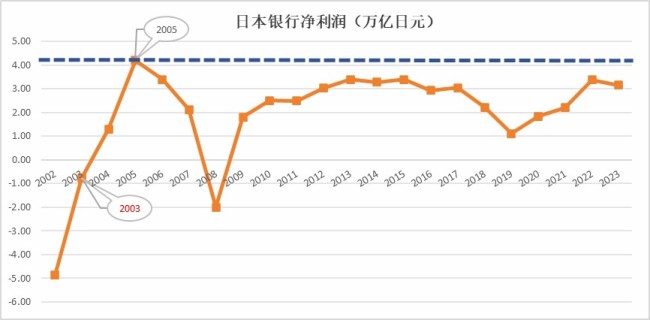

作为反面典型,日本政府的保护使得银行体系缺少活力。1990年代日本泡沫经济破裂初期,金融机构经营困境主要集中于中小金融机。日本政府未让问题银行自然出清,而是通过财政注资和行政主导的合并重组等方式,强行避免银行破产倒闭,即所谓的“护卫船队”模式。但大型金融机构并购小型金融机构的做法并不能彻底化解不良债权问题,坏账持续积累不断加重大银行经营负担,1998年日本长期信用银行、日本债券信用银行相继破产,系统性金融机构危机显现。日本政府再次出手,2001年出台《金融再生法案》和《金融健全化法案》,允许使用政府和公共基金对银行注资,有条件地支持经营困难的银行。1995-2001年期间,日本仅倒闭18家银行,金融再生计划实施后,仅2010年有1家银行(振兴银行)倒闭。日本政府这种为银行兜底的策略避免了银行大规模倒闭的危机,但同时也导致日本银行业整体缺乏活力、盈利低下。日本银行业净利润在2003年之前的几年里均为负值,2004年后在政府救助下净利润扭负转正,并于2005年达到高点,此后再未突破。

(二)主动求变,不断“创造”利差机会。

美国银行业几乎不存在隐性政府担保,商业银行一旦经营出现问题就将面临市场出清。这种市场化退出机制下,不变,死路一条;求变,才有出路。美国商业银行被迫不断提升专业化能力、敏锐捕捉市场机会,在科技信贷等新兴领域拓展业务。

以第一公民银行为例,该行为一家美国区域性零售银行,2000年之前资产业务以住房贷款和中小企业贷款为主。进入21世纪,为拓展净息差,第一公民银行开始持续深耕医疗行业,2006年医疗行业贷款占比已达到12.4%,2013年医疗行业贷款占比达到最高25.28%。为避免行业集中风险,第一公民银行在2013年后又开始多元化客群结构转型,通过一系列并购重组,加大科技创新领域贷款投放,不断切入制造业升级、物流运输、航空制造、风投等行业,2024年科技贷款占比已达到28.66%。持续的客群结构转型升级使第一公民银行长期保持较高净息差,2006年、2013年、2024年其净息差分别为4.03%、3.42%、3.54%。