山东

亚星化学主营氯化聚乙烯、烧碱等。由于其主营产品属危险化学品,且生产厂区地处城中心,周边居民、商铺集中,2019年9月,亚星化学厂区关停并搬迁。

搬迁计划直接导致亚星化学全面停产,公司后在60公里外的昌邑市下营镇“另起炉灶”。为此,亚星化学还一度被上交所实施风险警示。

截至今年上半年,尽管亚星化学首期CPE、烧碱、双氧水项目陆续建成投产,但4.5万吨高端新材料(PVDC)项目、500吨/年六氯环三磷腈、500吨/年苄索氯铵产业化项目以及1.2万吨/年双氧水法生产水合肼项目仍未投运。

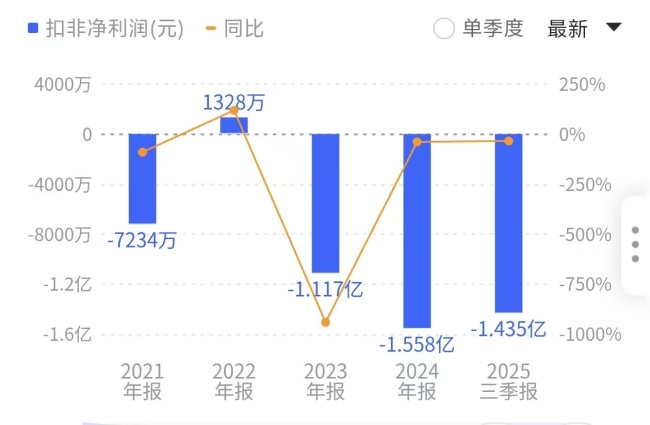

亚星化学连续两年扣非净利润陷入亏损。来源:同花顺

搬迁新建耗费了大量资金,加之市场竞争加剧导致产品毛利下降,让本不富裕的亚星化学雪上加霜。

2023年和2024年,亚星化学扣非净利润合计亏损约2.68亿元,公司今年前三季度累计亏损超1.43亿元。

作为补偿,亚星化学曾与当地政府签署征收协议,补偿总金额定为14.18亿元。截至目前,公司累计收到搬迁补偿款13.01亿元,仍剩下约1.17亿元补偿款未拨付到位。

而即便有搬迁补偿加持,亚星化学仍然需要直面主业羸弱不振的事实。

收购存在哪些变数?

让投资者最为关注的是,假如此次并购天一化学最终成行,将会在多大程度上改善亚星化学的财务状况?

媒体注意到,尽管公告尚未披露天一化学的财务状况,但通过公司此前三轮融资和辅导上市时的情况可窥一斑。

2022年11月,天一化学曾与东兴证券签署辅导协议,谋划在A股上市。与此同时,山东高新投拟公开挂牌转让所持公司不超过14%股权(即不超过1306万股),挂牌底价23.80元/股。

根据彼时的审计报告,2021年,天一化学实现营业收入16.38亿元,净利润2.40亿元。截至2022年7月31日,天一化学总资产18.23亿元,净资产12.10亿元。2022年1-7月,天一化学实现营业收入11.78亿元,净利润2.27亿元。

相比之下,截至今年上半年,亚星化学归属于上市公司股东的净资产只有4.50亿元。结合以上数据推断,此次“蛇吞象”式收购若能成行,将改善亚星化学的盈利能力。

不过,亚星化学要想拿下天一化学,也面临诸多变数。

首先是资金问题。

按照收益法计算,天一化学2022年股东全部权益的评估值为22.19亿元,增值率达到103.16%,相当于较净资产翻倍。对应这一估值,56.36%股权的转让价格也将超过12.5亿元。

而截至11月3日收盘,亚星化学的总市值也不过只有34.51亿元。

此后天一化学撤销督导备案,假设该公司近年来保持稳健增长的势头,亚星化学若想拿下其控制权,势必要付出不菲的代价。而这对于账上资金捉襟见肘的亚星化学来说,无疑会进一步导致资金链紧张。

三季报显示,亚星化学账上的货币资金只有6149.81万元,这一数字较年初进一步减少了62.16%。与此同时,公司的短期借款却高达6.71亿元。显然,在公司盈利能力未明显改善,迁建投入大量资金的背景下,仅靠公司自有资金不可能覆盖收购款项。

亚星化学明确表示,公司此次拟以发行股份及支付现金方式购买天一化学控制权,且此次交易不会导致公司实控人变更。

其次是标的股权高度分散。

除了资金问题外,自2010年以来,经历过三轮融资的天一化学股权结构复杂,而亚星化学目前只是与大股东达成初步意向。若想一举拿下天一化学,除了要跟大股东达成最终意向,还要考虑其他中小股东的诉求。

媒体注意到,除了此次交易对手天一控股外,天一化学还有多达23家公司及自然人股东,其中不乏具有上市公司和国资背景的股东。

其中,山东省政府实控的鲁信创投(600783.SH)通过全资子公司山东省高新技术创业投资有限公司(下称“山东高新投”)持有天一化学约9.20%股权;兴山县国资局实控的兴发集团(600141.SH)通过旗下中化兴发(湖北)高新产业基金合伙企业(有限合伙)持有天一化学约1.30%股权。此外,中化资本和山东财金合伙的山东省新动能中化绿色基金持有天一化学6.18%股权。

“考虑到天一化学曾筹划上市,而亚星化学处于连年亏损的状态,且市值只有30多亿,此次估值预期不会太低。”据资产并购业内人士展霖对媒体表示,这起“蛇吞象”的交易可能会面临融资难题。他还强调,虽然两家公司同处潍坊,且都属于化工行业,但整合过程中能否充分发挥协同效应,将直接影响并购后的经营成效,因此仍需进一步观察。

(文/牛其昌)