山东

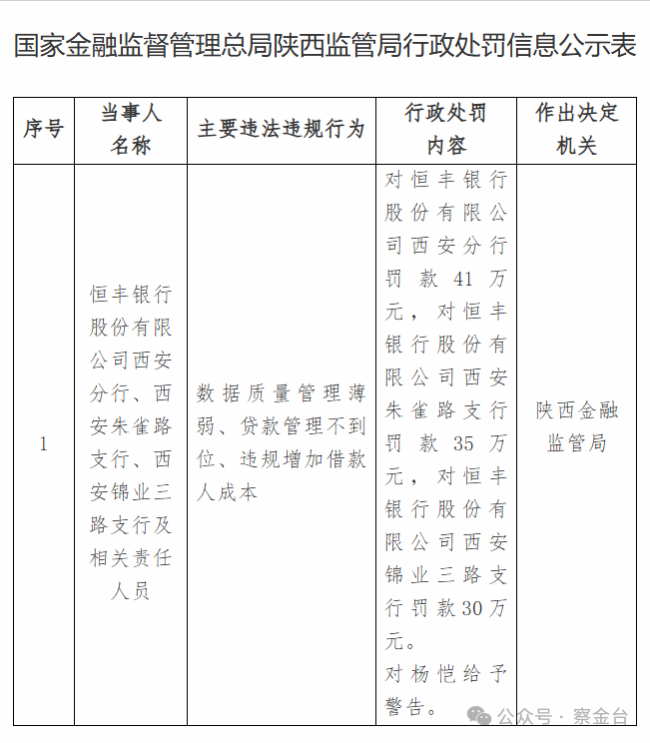

1月6日,陕西金融监管局行政处罚信息公开表显示:

恒丰银行股份有限公司西安分行,因数据质量管理薄弱、贷款管理不到位、违规增加借款人成本,被罚款41万元。

恒丰银行股份有限公司西安朱雀路支行,因数据质量管理薄弱、贷款管理不到位、违规增加借款人成本,被罚款35万元。

恒丰银行股份有限公司西安锦业三路支行,因数据质量管理薄弱、贷款管理不到位、违规增加借款人成本,被罚款30万元。

同时,对相关责任人杨恺因对上述违法行为负有责任,被给予警告。

同一地区、同一银行的三家机构因完全相同的复合型问题在同日受罚,这并非偶然的业务疏忽,而是清晰地揭示了一家全国性股份制商业银行在特定区域内,从分行到支行层面存在的系统性管理缺陷与合规文化短板。

一、违规行为解码:数据、风控与收费的“三重失守”

本次处罚揭示的三项违规,从内部管理基础到具体业务操作,再到侵害消费者权益,构成了一条逐级外显的风险链条:

1.数据质量管理薄弱:这是根源性、基础性的缺陷。根据原银保监会发布的《银行业金融机构数据治理指引》(银保监发〔2018〕22号),银行机构需确保数据的真实性、准确性、连续性、完整性和及时性。“数据质量管理薄弱”意味着恒丰银行西安相关机构在监管标准化数据(EAST)、客户信息、信贷资产分类、交易流水等关键数据的采集、录入、校验和报送环节存在严重问题。这不仅直接影响其自身的风险识别、管理决策和财务报告质量,更严重阻碍了监管机构通过数据进行的非现场监测和风险预警,属于重大的公司治理与内部控制失效信号。近年来,监管对数据质量的处罚力度持续加大,将此作为评估银行内控有效性的核心指标。

2.贷款管理不到位:这是数据问题在具体业务领域的必然延伸与表现。在数据失准的基础上,贷款的“三查”(贷前调查、贷中审查、贷后管理)极易流于形式。具体可能表现为:客户信息录入不真实影响信用评估;贷后资金流向监控数据缺失或错误,导致无法有效防范资金挪用;风险分类数据不准确,掩盖资产真实质量。这项违规与第一项紧密相连,表明其信贷管理缺乏可靠的数据支撑,风险管理实质上处于“盲人摸象”的状态。

3.违规增加借款人成本:这是前两项管理缺陷最终侵害金融消费者权益的直接后果。该违规通常指银行在贷款过程中,违反规定收取未经明确公示的费用、转嫁成本、强制搭售保险或理财产品、不合理收取财务顾问费等。这严重违反了监管部门关于规范信贷融资收费、降低企业综合融资成本的一系列政策要求(如《关于进一步规范信贷融资收费降低企业融资综合成本的通知》),属于典型的违规经营和侵害消费者合法权益行为。这项违规的出现,往往与基层机构迫于业绩压力、内部管理混乱和合规意识淡漠直接相关。

二、恒丰银行的“管理罚单史”:痼疾难除还是区域沉疴?

恒丰银行西安三家机构的集体受罚,并非该行首次在数据与合规领域“触礁”。纵观其近年来的监管处罚记录,类似问题在全国多地分支机构均有出现,显示出一定的普遍性。

根据公开信息,2024年,恒丰银行总行就曾因“监管标准化数据(EAST)数据质量领域违法违规”等多项严重问题,被国家金融监督管理总局处以巨额罚款。这次总行层面的处罚,已经为其整个系统的数据治理问题敲响了警钟。2025年,恒丰银行济南分行、青岛分行等也因贷款管理不到位、内控不审慎等问题受到地方监管局的处罚。