2024年3月,青岛市民张强(化名)通过朋友介绍在泰康人寿青岛分公司购买了“尊享世家(旗舰版)产品计划”,年缴保费5万元,并额外支付40元购买了“泰康福泰2.0终身寿险(万能型)”和“泰康聚福团体终身寿险(万能型)”两个“万能账户”。“万能账户”兼具理财功能,保底年化利率2%,可没想到刚买了大半年,泰康人寿就取消了线上转账入口、限制转账额度,张强感觉理财增加了“难度”,表示不满。对此,泰康人寿客服回应,目前确实只能线下到柜台申请追加。

“万能账户”转账屡受限

“因为现在银行的存款利率普遍都很低,所以朋友推荐这款保险产品时,就是看中了这个“万能账户”的储值增值功能,所以才决定买的。可没想到也就过了大半年的时间,“万能账户”的线上转账功能就取消了。”市民张强反映,自己是2024年3月通过朋友介绍购买的泰康人寿“尊享世家(旗舰版)产品计划”,年缴保费5万元,并额外支付40元购买了“泰康福泰2.0终身寿险(万能型)”“泰康聚福团体终身寿险(万能型)”两个保单,领取了“万能账户”。

万能追加入口取消

“保险经纪人也说,只要有钱都可以往里存,只要不超过90万(元)的总额度就行。但是要存够至少一年再取,要不利息只能按活期计算。”张强说,购买保单生效之后最开始就出现“幺蛾子”,原本承诺的是随便存,结果第一次存就说是线上操作每月只能存一万,想多存就得到线下。无奈之下,张强就只能每月转账1万,陆续转了3万,有时候中间忘了就没转。

2024年12月因为发了一部分奖金,就想再转进去,可发现转账入口竟然不存在了。“咨询了保险经纪人说是公司的临时政策,过了年应该就会正常开放。年前想往账户里追加转账只能线下到网点柜台。而且还说限制额度,只能1:1追加。就是年度交了5万的保费,‘万能账户’一年也只能存不超5万。”这个答复让张强挺生气,因为买保险时没有提及“转款限制”条件。

虽然一时生气,但因为马上过年了,张强也没追究。可谁知道过了年后,再查看“泰康泰生活”App,还是存不了。而保险经纪人给出的答复就是,因为客户追加的费用太多,导致运行成本过高,公司调整了存款方式,“如果客户想存款,需要经纪人提前打好申请,将所存的额度上报,审批通过以后才可以去存。”

转账设“坎”与合同相悖

这个答复一下惹恼了张强。泰康人寿作为全国最知名的保险公司之一,原本承诺客户的“万能账户”只限最高额度,结果后来先是限制每月的额度,又取消线上转账入口,还限每年的额度,现在又得先打申请才能存,变相增加存款的难度,这些行为实在让客户难以满意。

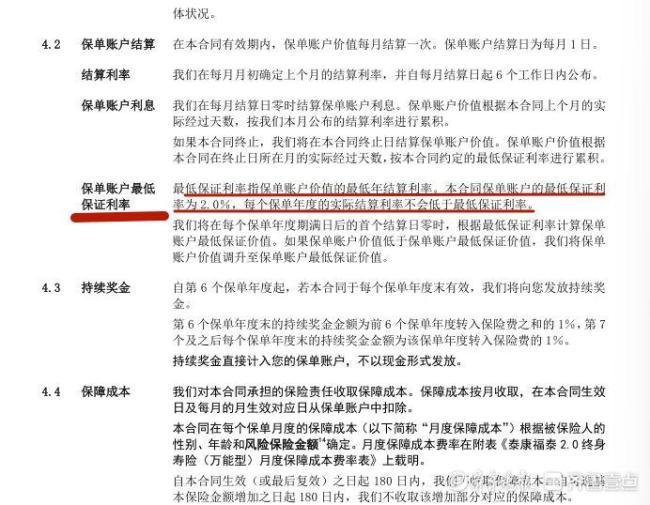

为此,张强专门又把保单找出来认真看了一遍,其中保单的最后一页《保险万能账户追加倍数(含趸交)权益告知函》专门对万能账户的相关权益进行了说明。

其中明确约定的是:根据此保单的受理时间和交费年期,本保险合同的万能账户取消年度追加倍数限制且终身追加倍数为本合同中《泰康尊享世家(旗舰版)终身寿险》首期标准保费的30倍(含交)。另外,万能账户追加倍数除需满足上述年度追加倍数与终身追加倍数的限制外,还需满足年度追加绝对额≤600万。

特别说明:如果您购买本张保单后又投保了《泰康聚福团体终身寿险(万能型)》,则《泰康聚福团体终身寿险(万能型)》保单和本张保单的追加额度将合并计算,即:以两张保单的追加金额之和来计算是否达到本告知函中约定的年度追加倍数与终身追加倍数。

“也就是说,按照约定,首期缴纳保费5万元,按照30倍标准最高额度是150万元,而不是90万元。并且年度追加倍数也不应该受限制。”张强质疑道,承诺的灵活理财账户,如今却变成“申请制”,给客户增加不必要的麻烦,希望泰康人寿能尽快恢复万能账户线上自由转账功能,按合同约定履行服务承诺,同时取消不合理的“1:1追加”规则及存款审批限制,保障消费者资金管理权。

泰康人寿:

是公司政策新要求,目前只能线下申请

张强的诉求是否合理?作为保险公司,是否有权随意更改约定?……3月17日,记者拨打了泰康人寿95522全国客服热线,客服人员经过查询回复称,万能账户追加额度目前确实只能线下到柜台申请,无法通过线上操作。何时能恢复?暂时也不清楚。至于客户的相关诉求,有关部门会核实以后进行回复。

针对此事,山东正航律师事务所陈星坤律师表示,根据《中华人民共和国保险法》规定,保险合同双方的权利义务应以书面合同约定为准。若泰康人寿在合同中明确约定了万能账户的转账规则(如额度、方式、调整权限等),则需按条款执行;若未明确约定或单方面增设限制,则可能构成违约。张先生可通过投诉、诉讼等途径维权,并主张恢复服务或解除合同。建议消费者在类似纠纷中优先通过监管渠道投诉,并保留完整证据链以支持主张。

针对此事,记者将持续关注。

(来源:齐鲁晚报·齐鲁壹点)