近日,国务院国资委发布了2024年度和2022—2024年任期中央企业负责人经营业绩考核A级企业名单。在2024年度业绩考核中,国家电网、中国石油、中国移动通信集团等50家中央企业获评A级;在2022—2024年任期业绩考核中,招商局、中国移动、中国远洋海运等50家中央企业获评A级。

对中央企业负责人实施经营业绩考核是国务院国资委依法履行出资人职责的重要手段。央企A级考核标准依据《中央企业负责人经营业绩考核办法》制定,核心在于通过分类考核、量化指标与综合评价相结合,实现对企业经营业绩的科学评级。考核分为年度经营业绩考核和任期经营业绩考核,两者均设置A、B、C、D四个级别,其中A级为最高等级,数量从严控制,需结合国际对标、行业对标情况综合确定,一般是50名左右。

中央企业“总体趋稳、科创突出、结构分化、挑战加剧”

根据国务院国资委公开数据及2024年央企经济运行分析,国务院国资委2024年针对性推出“一企一策”纾困与提质增效行动,效果明显。中央企业盈利与亏损情况呈现“总体趋稳、科创突出、结构分化、挑战加剧”的特征。

2024年,国资委做了大量扎实有效的工作。

1、亏损治理专项,要求亏损子企业2024年减亏50%以上,对房地产、商贸等非主业亏损业务“限期退出”。如中粮集团剥离7家亏损食品加工企业,中国五矿关停12座低效矿山。

2、强化现金流管理。严控“两金”(应收账款+存货)规模,央企应收账款周转率同比提升0.5次(1—5月)。

3、加大新兴产业扶持。设立“战略性新兴产业发展基金”(规模超600亿元),对科创企业放宽考核周期(如国投集团对生物医药子公司设置5年培育期)。

2024年,中央企业发展取得一系列新进展。2024年,中央企业资产总额突破90万亿元,同比增长5.9%;增加值、利润总额和上交税费均实现稳定增长。

现在,就总体情况及其变化及原因分析如下:

一、整体盈利增速放缓,亏损面有所扩大。2024年盈利增速明显放缓。央企子企业亏损面较大,重点领域是房地产、外贸出口依赖型制造业(如纺织、消费电子)、部分基建施工企业亏损加剧。

二、结构性分化显著,行业冷暖不均。能源资源行业最好,例如国家电网、中国石油、国家能源等,因为国际油价回升、国内煤炭长协价稳中有升,保供政策支撑利润。高端装备制造行业,例如中国中车,高铁装备出口提速。战略性新兴产业,如国家电投、中国电子,新能源装机量增加、半导体国产化替代加速。

位次上升最大的是中国铝业,提升19位,在2024年经济形势表现优异,其核心驱动因素是经营业绩与核心数据表现亮眼,净利润高速增长,电解铝、氧化铝产量量价齐升贡献显著。财务结构优化,资产负债率降至47.93%,降本增效成果突出。主要是内电解铝产能逼近4500万吨政策天花板,运行产能仅4400万吨,供给弹性有限,支撑铝价高位运行。需求结构升级,新能源领域(新能源汽车、光伏)用铝量激增,2025年上半年新能源汽车用铝同比+42%,光伏组件用银浆需求突破800吨,拉动高端铝材需求。

在全球通信行业传统业务增长放缓、新兴技术迭代加速的十字路口,中国移动交出了2024年的答卷:营运收入10,408亿元,同比增长3.1%;净利润1,384亿元,同比增长5.0%。这份财报背后,不仅是一家运营商的转型突围,更是整个行业在存量市场中寻找新增量的战略样本。

我们注意,外贸制造业受影响很大,海外需求疲软、订单转移(如纺织订单向东南亚流失),出口依赖型产能利用率不足70%。不能不注意大的背景的影响。外部环境冲击。外需疲弱直接冲击出口导向型央企。地缘政治风险,红海航运危机推升海运成本(亚欧航线运价涨250%),挤压外贸企业利润。行业周期与政策调整影响也很大。房地产深度调整,房企债务风险传导至上下游,钢铁、水泥等央企关联业务营收下滑。而企业内部经营挑战,也影响经济增长。债务与现金流压力,部分央企资产负债率超75%(国资委警戒线),财务费用侵蚀利润(如航空业受汇率波动影响)。新兴产业投入期亏损也是影响经济发展的原因。新能源、半导体等领域研发投入强度超15%(如中芯国际研发费用占营收22%),短期盈利承压。

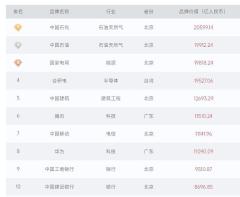

能源电力9家企业在考核中遥遥领先

在国资委公布的考核名单中,我们看到前10家:

1.国家电网有限公司

2.中国石油天然气集团有限公司

3.中国移动通信集团有限公司

4.国家能源投资集团有限责任公司

5.中国海洋石油集团有限公司

6.国家电力投资集团有限公司

7.中国南方电网有限责任公司

8.中国华能集团有限公司

9.中国华电集团有限公司

10.中国石油化工集团有限公司

不难发现,前10名中除了中国移动外,几乎是清一色的能源企业。因为国际油价回升、国内煤炭长协价稳中有升,保供政策支撑利润,形势最好。2024年,全国全社会用电量9.85万亿千瓦时,同比增长6.8%。2024年,全国全行业用电量比2020年增长了29.5%,“十四五”以来年均增长6.7%。国民经济运行总体稳定以及电气化水平提升,拉动近年来全行业用电量保持平稳较快增长,这是一个前提。

2024年是实现“十四五”能源转型目标的关键年,央企在风光大基地、抽水蓄能、新型储能等领域获得超万亿级投资配额。以国家电投、三峡集团为例,其新能源装机增速均超20%,带动营收结构优化。碳排放权交易市场扩容,电力企业通过CCER(国家核证自愿减排量)交易获得新增利润点,部分企业年度碳交易收益突破10亿元。

据国务院国资委统计,2024年1-6月电力央企利润总额同比增长22.3%,显著高于央企平均11.7%的增速,成为稳增长主力军。这种“结构性强复苏”本质是政策红利、技术革命与全球能源秩序重构的历史性交汇,标志着能源电力行业正式进入“量”“质”双升的新周期。

排列首位的国家电网,牢牢把握锻造能源领域国家战略科技力量、打造新型电力系统建设主力军的定位,实施进一步加强科技创新工作重点措施,进一步完善创新体系、深化科研改革、健全激励机制、打造人才高地,加快实现高水平科技自立自强。

尽管形势向好,仍需关注新能源消纳压力(2024年弃风弃光率回升至4.1%)、煤电产能利用率下滑(跌破50%)等隐忧。2025年增长动能将向氢能、虚拟电厂、能源AI等新质生产力领域转移,央企在灵活性资源调配与绿氢商业化领域构建第二增长曲线。

8家企业在2024年退出A级名单,主要是建筑

共8家企业在2024年退出A级名单,其中5家为建筑类央企,分别为中国建筑、中国交建、中国化学、中国建材和保利集团。亏损直接诱因是房地产崩盘+地方财政枯竭切断现金流,低价竞争+成本上涨挤压利润空间。

一、宏观经济与政策环境冲击

1、房地产行业深度调整,需求萎缩。2023年全国商品房销售面积同比下降8.5%,2024年1—5月同比再降18.7%,直接导致房建项目(占建筑央企营收40%以上)新签合同额锐减。房企暴雷传导:恒大、碧桂园等头部房企债务违约,导致建筑企业工程款拖欠(如中国建筑2023年应收账款超4000亿元)及存货减值(停工项目原材料损失)。

2、地方政府财政承压。基建项目支付延迟:地方债务压力下(2023年城投债余额达13.8万亿元),多地延迟支付工程进度款,例如某省级高铁项目拖欠中铁某局款项超20亿元。PPP项目退库:监管收紧后大量PPP项目停摆(如云南部分高速公路PPP项目),前期投入沦为沉没成本。

二、行业结构性矛盾激化,内卷严重

1、低价中标与成本倒挂。恶性竞争:建筑行业“最低价中标”普遍,部分项目中标价低于成本线。例如某地铁土建项目中标价较预算低15%,钢材水泥涨价后实际亏损率达8%。原材料价格波动:2023—2024年钢材、水泥价格涨幅超20%,但合同价格固定,成本无法传导。

2、“垫资施工”模式反噬。现金流枯竭,业主仅支付20—30%预付款,剩余70—80%由建筑企业垫资,财务费用侵蚀利润(中国铁建2023年利息支出达98亿元)。资产负债率高企,主要建筑央企资产负债率均超75%(中国交建79.3%),融资成本攀升。

三、企业内部经营问题。这些年暴露很多

1、管理粗放与效率低下。项目管控失序:部分项目现场管理混乱,导致工期延误(某机场项目延期2年产生索赔12亿元)、材料浪费(损耗率超行业标准30%)。两金(应收+存货)压顶:建筑央企平均应收账款周转天数达180天以上(较制造业长3倍),中国电建2023年存货占总资产33%。

2、业务结构失衡。过度依赖传统基建:房建、公路等低毛利率业务(净利率约2—3%)占比过高,而高利润的绿色建筑、智能建造业务不足10%。国际化风险暴露:中东某房建项目因地缘冲突停工,中海外工程直接损失7亿美元。

四、转型阵痛与战略误判

新兴业务投入期亏损。新能源业务尚未盈利:光伏电站、抽水蓄能等新赛道需大规模前期投资(如中国能建2023年新能源投资增35%),但回报周期长达5—8年。数字化投入产出失衡:BIM技术、智能工地系统年投入超百亿元,但降本增效未达预期。风险管控失效,部分地方城投公司负债率超80%仍承接项目,竣工后无法结算。汇率波动损失,海外项目以美元结算,人民币汇率波动导致中国土木工程集团2023年汇兑损失18亿元。

位置下降16位的是中国五矿。原因是核心下属企业业绩下滑,拖累集团整体。原因是行业环境低迷(基建、房地产),导致其盈利空间收缩、资金周转压力加大。

9家企业在2024年新进A级名单,科技突出

9家企业在2024年新进A级名单,分别为航天科技、航天科工、航空工业、国新控股、中国诚通、东风汽车、哈尔滨电气、机械工业、中国信通,新进企业的名单,显示科技型企业加快发展的特色。

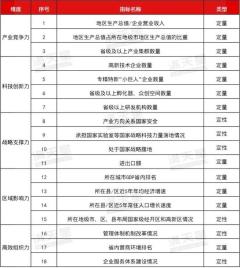

考核指标并非固定不变,而是根据中央改革部署动态优化。例如,近年来新增科技创新专项考核,对研发投入强度、关键核心技术突破等设置加分项,2024年国资委单独发布“科技创新优秀企业榜单”,28家企业上榜,与A级考核形成互补,强化对央企创新驱动的引导。2024年,中央企业战略性新兴产业营业收入占总营收的比重提升4.2个百分点;战略性新兴产业完成投资2.7万亿元、同比增长21.8%,占投资总额的比重首次突破40%。此外,在“双碳”目标下,能源类央企的绿色低碳指标权重提升,推动企业落实国家战略任务。

航天科技与航天科工作为我国航天领域的两大核心央企,还有中国航空工业。都是新进榜的。其经济形势的稳健发展得益于国家战略支撑、技术创新突破及业务结构优化等多重因素。国家重大工程驱动,航天科技承担载人航天(如神舟系列飞船、天宫空间站)、月球探测等国家级任务,航天科工聚焦空天防务与导弹武器系统,两者均深度参与“航天强国”战略,获得稳定的政策资源与资金支持。技术创新与产业转化激活增长动能。航天科技与航天科工凭借国家战略依托、技术创新转化、业务结构优化及成本管控,实现了经济形势的稳健向好。

总体看,2024年央企形势平稳、盈利增速放缓是“外部冲击、产业转型、政策调整”三重压力叠加的结果。在“功能使命类”考核导向下,央企正加速从规模扩张转向质量效率提升,出现的短期阵痛现象,为长期竞争力升级铺路。目前需关注房地产风险化解、新兴产业盈利拐点两大关键变量。

(文/李锦,此报告数字从网络搜集,都有出处。未经专门机构核实,特此说明)

作者简介

李锦,教授,中国人民大学国企改革与发展研究中心首席政策专家。

新华社高级记者。2010年后,相继担任中国企业报总编辑、中国企业改革与发展研究会副会长,国务院国资委新闻中心首席专家、国企管理智库副理事长兼首席专家、中企之声研究院院长等。

重点做企业理论政策研究、课题研究、经验总结工作。十八大以来,解读70多份党中央、国务院与国资委企业文件与会议精神,去年接受媒体500多次采访。被舆论界称为“中国国企改革舆论旗手”“国企政策新闻第一解读人”。

改革开放来所写“思路型”调查为45位中央政治局委员批示。1982年,邓小平听取汇报并称其对改革“有发言权”。

出版专著《资本经营理论的提出》《深度》等32部。