山东

费用端的收紧直接推动公司2025年上半年除所得税前亏损较去年同期的8.11亿港元减少43.7%至4.56亿港元;期内亏损为4.35亿港元,同比减少34.4%。虽仍处于亏损区间,但颓势已有所缓解。

这场“烧钱实验”的根源,或在于蓝月亮对直播电商赛道的激进布局。2024年,为抢占流量高地,蓝月亮密集与“广东夫妇”等超头主播合作,官方抖音号更是开启近乎24小时的不间断直播模式。此前有媒体报道,在“广东夫妇”专场直播中,仅投流费用预估在4000万元左右,这还不算直播中送出的5000台苹果手机,以及主播的抽佣等成本。彼时,业内称其为“用利润换销量”的典型操作。

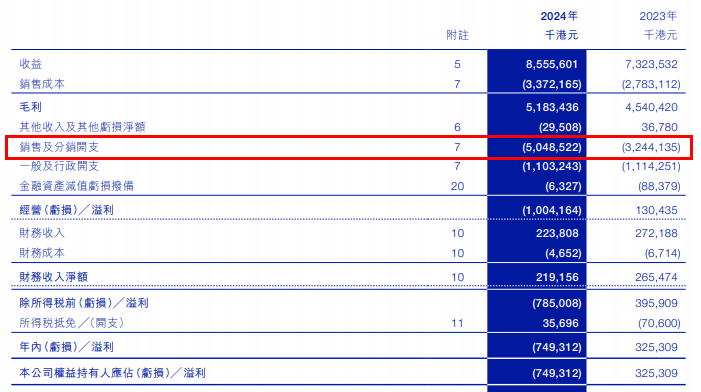

流量依赖症的弊端在2024年全年财报中暴露无遗。尽管全年营收增长16.8%至85.56亿港元,但销售及分销开支同比激增55.6%至50.49亿港元,广告开支从1.33亿港元升至1.46亿港元。多重因素的推动下,最终导致公司出现上市以来首次年度亏损,归母净利润为-7.49亿港元。

更值得警惕的是投入产出的严重失衡:2024年蓝月亮为增加12亿港元营收,付出了18亿港元的销售费用增量,陷入“投流就亏损,不投流就停滞”的死循环。这种模式下的GMV增长更像是资本制造的虚假繁荣,消费者购买的是补贴而非品牌价值,一旦促销停止,需求便迅速流失。

2025年上半年的战略调整,透露出蓝月亮走出“流量陷阱”的尝试。除了缩减投流开支,其渠道结构也在发生变化。数据显示,2025年上半年线上销售额为20.7亿港元,较上年同期的22.7亿港元下滑8.9%,这与推广开支费用的降幅基本同步。