近日,长安责任保险股份有限公司(下称“长安责任保险”)集中裁撤支公司引发关注。

9月9日,国家金融监管总局网站发布的行政许可文件显示,淄博金融监管分局同意撤销长安责任保险淄博市沂源支公司,要求该机构做好债权债务清理及原客户的后续服务工作,15个工作日内交回《保险许可证》。批复日期为2025年9月4日。

这并非该公司首次裁撤支公司。此前的8月21日,衡阳金融监管分局已经发布文件,同意撤销长安责任保险祁东支公司,要求该机构立即停止一切经营活动,15个工作日内缴回保险许可证,并将机构撤销情况予以公告,切实做好原有客户的继续服务等有关善后工作。

据不完全统计,自8月份以来,一个多月的时间,长安责任保险已有14家分支机构撤销。其中,仅8月份就裁撤13家支公司,这些支公司分布在江苏、浙江、山东、湖南4省,所在城市不乏杭州、宁波、苏州、无锡、温州等经济发达地区。

如果以8月21日为节点向前推,可以清晰地看到8月份该公司裁撤支公司的进程:8月18日,金华金融监管分局同意撤销长安责任保险兰溪支公司和东阳支公司;8月14日,绍兴金融监管分局同意撤销长安责任保险新昌支公司;8月12日,长安责任保险杭州市淳安支公司获批撤销;8月7日,长安责任保险温州市瑞安支公司、宁波市宁海支公司、无锡市宜兴支公司、苏州市张家港保税区支公司同日获批撤销;8月6日,长安责任保险淄博市临淄支公司、泰州市姜堰支公司、连云港市赣榆支公司同日获批撤销;8月5日,济宁金融监管分局同意撤销长安责任保险微山支公司。

据了解,长安责任保险是我国首家专业责任险公司,2007年9月正式成立,总部设在北京,注册资本32.52亿元。该公司前三大股东分别为国厚资产管理股份有限公司、蚌埠高新投资集团有限公司、长安保证担保有限公司,持股比例分别为31.68%、18.45%、8.80%。其中,国厚资产管理股份有限公司为安徽省政府批准设立的地方AMC,该公司已多次被法院列入被执行人,并且被限制高消费。

据悉,长安责任保险已被打上“被执行人”、“失信被执行人”、“限制高消费”标签。自4月份以来22次成为被执行人,被执行总金额高达4.63亿元。该公司及法定代表人周正平3次被法院限制高消费。该公司9月10日被浏阳市人民法院列入失信被执行人,涉案金额29.01万元。

截至目前,长安责任保险官公布的最新一期偿付能力报告摘要,仍旧停留在2023年第3季度,已经连续7个季度未公布偿付能力信息。2024年1月份,该公司发布公告称“2023年第4季度偿付能力信息将于2024年2月中旬披露。”但直到目前该报告仍未公布。

而据2023年第3季度的偿付能力报告摘要内容,长安责任保险2023年前三季度累计实现保险业务收入25.21亿元,累计净亏损3.82亿元。截至2023年9月末,该公司的总资产为76.27亿元,净资产为-3.54亿元,已经资不抵债。

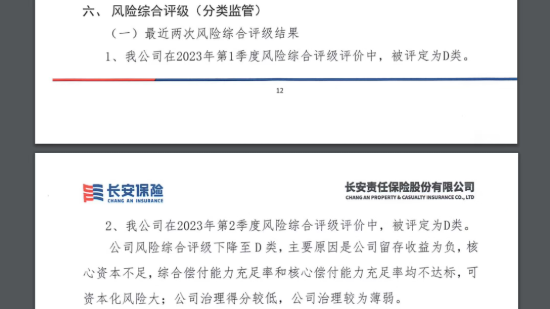

该公司在2023年第1季度和2023年第2季度的风险综合评级(分类监管)评价中,连续被评定为D类。综合评级是衡量保险公司偿付能力的重要指标,根据监管规定,风险综合评级在B类及以上才属于达标机构。D类公司为偿付能力充足率不达标,或者偿付能力充足率虽然达标,但操作风险、战略风险、声誉风险和流动性风险中某一类或几类风险严重的保险公司。对此,长安责任保险解释称,“风险综合评级下降至D类,主要原因为留存收益为负,核心资本不足,综合偿付能力充足率和核心偿付能力充足率均不达标,可资本化风险大;公司治理得分较低,公司治理较为薄弱”。

数据显示,截至2023年第3季度末,长安责任保险的综合偿付能力充足率为-132.48%,核心偿付能力充足率为-132.48%。同期,该公司的实际资本为-8.24亿元,综合偿付能力溢额为-14.46亿元。

该公司表示,“正积极推进增资扩股工作,同时检视在风险管理工作中的不足,不断提升公司的偿付能力风险管理能力,为公司的健康发展提供保障”。

(来源:经济导报,记者/刘民)