煌上煌交出了一份不算好看的财报。

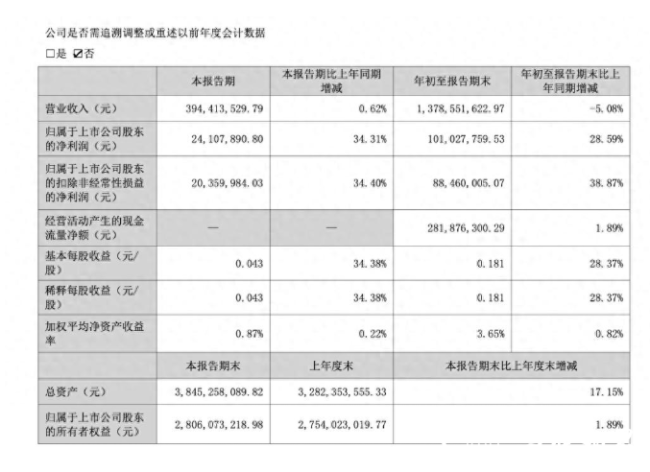

近日,煌上煌披露的三季报暴露了其增利不增收的企业现状,报告显示,2025年前三季度营收同比下降5.08%至13.79亿元,归母净利润同比增长28.59%至1.01亿元。

值得一提的是,这已经是煌上煌连续第五年前三季度营收同比下滑。财报数据显示,2021—2024年前三季度营收分别为19.33亿元、16.18亿元、15.81亿元、14.52亿元,分别同比下降0.05%、16.33%、2.29%、8.11%。对于这种情况,记者联系到煌上煌品牌部,对方表示,“我们需要回答的问题公号都有发布,其他问题属于财经板块负责,我们不便回答。”

靠收购和补贴“输血”?

需要指出的是,虽然此次在营收下降的情况下,煌上煌净利润有所增长,但这跟一起收购脱不开关系。

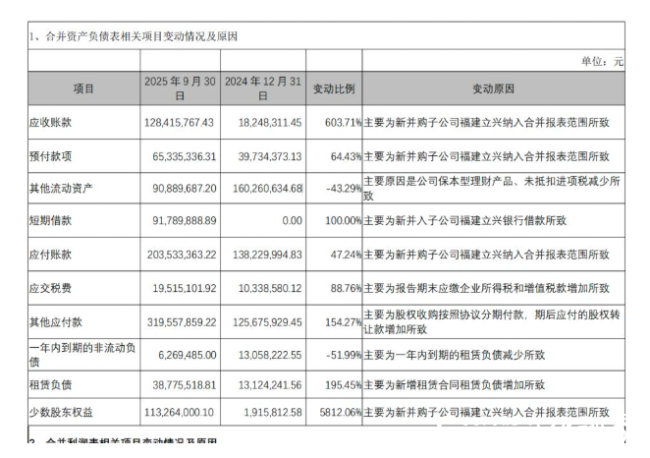

煌上煌于8月11日披露收购福建立兴食品股份有限公司(以下简称“立兴食品”)51%股权的公告,并在9月15日完成工商变更登记。煌上煌在公告中也提到,归母净利润增长主要得益于非经常性收益及对立兴食品的股权收购。前三季度,煌上煌非经常性收益达1256.78万元,占归母净利润的12.44%,其中政府补助为主要来源。

立兴食品的“赚钱能力”确实诱人:2025年上半年净利率16.68%,是煌上煌同期的两倍多,还手握瑞幸、三只松鼠等大客户,产品覆盖婴童食品、预制菜等多个赛道。但这笔交易的代价同样沉重——截至今年9月底,煌上煌应收账款1.28亿元,较年初增长6倍;商誉从2242.30万元飙升至3.35亿元;其他应付款从1.26亿元增至3.20亿元,同比增长154.27%。

值得注意的是,煌上煌的盈利能力指标同样呈现分化特征。同花顺数据显示,前三季度公司毛利率33.02%,同比微降0.62个百分点;但净利率7.57%,较上年同期大幅提升2.22个百分点。这种毛利率与净利率的反向变动,也揭示出利润增长并非源于核心业务溢价能力提升。

利润加成除了收购和补贴,还有煌上煌的“节流”成效。今年前三季度,煌上煌营业成本同比下降4.25%至9.23亿元,销售费用和管理费用分别为1.63亿元和1.25亿元,各自较上年同期下降26.58%和3.85%,为利润空间提供了支撑。

第二曲线走得通吗?

种种迹象表明,卤味巨头们今年的日子不太好过。绝味食品因为信息披露违规问题,在今年9月被上交所实施其他风险警示,股票简称正式变更为“ST绝味”。而其营收在今年上半年同比下滑超15%,净利润更是下滑40%。

周黑鸭今年上半年营收为12.23亿,净利润1.08亿,同比增长高达228%。不过,其主营业务鸭及鸭副产品业务收入为9.88亿元,同比下降0.70%。

煌上煌则已经连续第五年前三季度营收同比下滑。对于营收下滑原因,2025年上半年财报中,煌上煌提到,“消费场景发生变化,酱卤肉制品加工业老店单店收入持续同比下降,同时公司门店拓展不达预期,门店数量出现负增长,导致营业收入达成不理想”。

截至2025年6月30日,煌上煌拥有2898家专卖店,和2024年末的3660家专卖店相比,半年净关闭门店762家。闭店率超20%,其中加盟店减少715家,占比94%。煌上煌表示,卤制品行业进入存量竞争,龙头企业逐步从单纯追求门店快速扩张,转向门店精细化运营。

在卤味巨头业绩接连下滑背后,红餐产业研究院发布的《卤味品类发展报告2025》显示,我国卤味品类市场规模增速有所放缓,已由2020年的8.6%下滑至2024年的3.7%,预计2025年增速为3.0%。

在行业增速放缓的大背景下,各家都在探索主业之外的第二条路径。公开资料显示,立兴食品是一家冻干领域的头部企业,业内普遍认为,上述收购标志着煌上煌进军冻干食品领域。

立兴食品2023年至2025年上半年分别实现营收2.29亿元、4.15亿元、2.51亿元,净利润分别为-1702.46万元、4221.75万元、4188.30万元。根据对赌协议,立兴食品2025-2027年扣非净利润分别不低于7500万元、8900万元和1亿元,三年累计达2.64亿元。若未能达标,业绩承诺方将向煌上煌进行补偿。

不过,从目前情况来看,立兴食品距离业绩达标还有一定差距,煌上煌若只把希望寄托在立兴食品上恐怕有些难度。

(记者/谢文倩,来源:大众新闻·风口财经)