日前,中国民生银行股份有限公司(简称“民生银行”)信用卡中心批量转让184.64亿元信用卡透支不良债权,涉及借款人户数达48.71万户,户均欠款本金约1.97万元,加权平均逾期天数已达1872天。该行介绍“资产亮点”时称“后续清收空间较大”,“清收潜力较高”。

据统计,今年以来,民生银行信用卡中心共挂牌转让信用卡透支不良贷款总额达274.40亿元,其中,未偿本金总额142.22亿元,未偿利息总额132.18亿元。在公布公开竞价起始价的五期不良债权中,其转让折扣均低于一折,最低仅0.76折。

截至今年6月末,民生银行信用卡业务的不良贷款率已飙升至3.68%,在该行零售信贷业务中排名第一。今年上半年,该行信用卡贷款规模缩水超270亿元。不仅如此,该行信用卡业务的投诉量也居高不下,连续三年超10万件,2024年已突破14万件大关,连创历史新高。

户均欠款本金约2万元

12月18日,民生银行信用卡中心发布公告称,该行挂牌转让2025年第8期个人不良贷款(信用卡透支)项目,涉及未偿本金总额96.07亿元,未偿利息总额88.56亿元,未偿本息总额184.64亿元;借款人户数共48.71万户,户均欠款本金约1.97万元。

公告显示,民生银行信用卡中心上述不良贷款资产包的借款笔数为49.53万笔,其中,已损失49.53万笔。该资产包内所有借款全部为信用借款,诉讼情况为全部未起诉;借款人加权平均年龄43岁,加权平均逾期天数1872天。

据民生银行信用卡中心介绍,上述不良贷款资产包的借款人所在地涉及浙江、福建、山东、河南、广东等地区,资产亮点为“债务人地区分散,共涉及约29个地区;拟转让资产均未发起诉讼,后续清收空间较大;债务人年龄较低,整体处于40岁区间,清收潜力较高”。

12月15日,民生银行信用卡中心公开转让的2025年第6期信用卡透支不良贷款资产包的债权总额为51.42亿元,其中,未偿本金总额24.47亿元,未偿利息总额26.95亿元;资产笔数14.84万笔,已全部损失,全部未起诉;借款人户数共14.78万户,户均欠款本金约1.66万元。

12月9日,民生银行信用卡中心转让的2025年第7期信用卡透支不良贷款资产包的债权总额为31.96亿元,其中,未偿本金总额17.58亿元,未偿利息总额14.39亿元;资产笔数6.08万笔,已全部损失,全部未起诉;借款人户数共5.77万户,户均欠款本金约3.05万元。

据统计,截至12月18日,民生银行信用卡中心今年以来共挂牌转让信用卡透支不良贷款资产包8个批次,债权总额合计达274.40亿元,其中,未偿本金总额合计142.22亿元,未偿利息总额合计132.18亿元。上述不良债权共涉及借款人户数69.55万户,户均欠款本金约2.04万元。

据了解,民生银行上述信用卡透支不良债权均以较低的价格打包转让。截至目前,该行信用卡中心已公布公开竞价起始价的不良贷款资产包共5个,其转让折扣均低于一折。例如,该行信用卡中心2025年第2期个人不良贷款债权总金额1.93亿元,公开竞价起始价仅为0.15亿元,转让折扣约0.79折。该行信用卡中心2025年第4期个人不良贷款债权总金额6732.26万元,公开竞价起始价仅为514万元,转让折扣约0.76折。

业务规模缩水超270亿

据三季报披露,截至今年9月末,民生银行的不良贷款总额为658.57亿元,较去年末的656.10亿元增加2.47亿元;不良贷款率为1.48%,较去年末的1.47%上升1个基点。但该行未公布信用卡业务不良贷款的细分情况。

据了解,民生银行信用卡业务的不良贷款率在所有细分行业中排名第一,是该行资产质量最差的业务。半年报披露,截至今年6月末,民生银行信用卡业务的不良贷款余额为165.42亿元,较去年末的156.64亿元增加8.78亿元,增幅为5.61%;不良贷款率为3.68%,较去年末的3.28%上升40个基点。

截至今年6月末,民生银行的整体不良贷款率为1.48%。其中,该行公司贷款和垫款的不良贷款率为1.21%,个人贷款和垫款的不良贷款率为1.89%。在零售信贷业务中,该行信用卡业务以3.68%的不良贷款率排名第一,小微贷款业务、住房贷款业务和其他业务的不良贷款率分别为1.56%、0.96%和1.21%。

值得注意的是,在不良贷款率飙升的同时,民生银行的信用卡贷款规模还出现缩水现象,上半年业务萎缩超270亿元。截至今年6月末,该行信用卡业务的贷款总额为4499.02亿元,较去年末的4772.47亿元减少273.45亿元,降幅为5.73%。

此外,民生银行的信用卡交易笔数虽增长较快,但交易规模却出现下滑。半年报披露,今年上半年,该行信用卡电子支付交易笔数为7.48亿笔,同比增长10.57%;交易规模为3117.87亿元,同比下降7.08%。

据官网介绍,民生银行信用卡中心成立于2003年底,是直属于民生银行总行的事业部,也是经原中国银监会批准的国内首批分行级信用卡专营机构之一。截至今年9月底,该行信用卡中心累计发卡量突破7800万张,贷款余额超4400亿元。

据悉,今年以来,民生银行信用卡中心已陆续裁撤多家地方分中心。10月16日,国家金融监督管理总局德阳监管分局批复同意民生银行信用卡中心德阳分中心终止营业,要求该中心“接此批复文件后立即停止一切经营活动,15个工作日内缴回金融许可证”。此前,7月15日,民生银行信用卡中心华南分中心获批终止营业。3月27日,民生银行信用卡中心华中分中心获批终止营业。3月12日,民生银行信用卡中心东北分中心获批终止营业。2月27日,民生银行信用卡中心华北分中心获批终止营业。

投诉量连续三年超10万件

据了解,民生银行信用卡业务的投诉量持续大幅增加,连续四年在总投诉量中占比超过六成。该行2021年的信用卡业务投诉量仅为4万件,2022年就突破10万件大关,2023年突破13万件大关,2024年突破14万件大关,连创历史新高。

年报披露,民生银行2021年共受理客户投诉6.36万件,其中,信用卡业务投诉量为4.07万件,占比63.93%。该行2022年受理的投诉总量飙升至16.59万件,信用卡业务投诉量也猛增至10.61万件,占比67.93%。该行2023年的投诉总量继续上升至19.84万件,其中,信用卡业务投诉量达13.06万件,占比65.82%。该行2024年受理的投诉总量已突破20万件,其中,信用卡业务投诉量为14.05万件,占比68.44%。

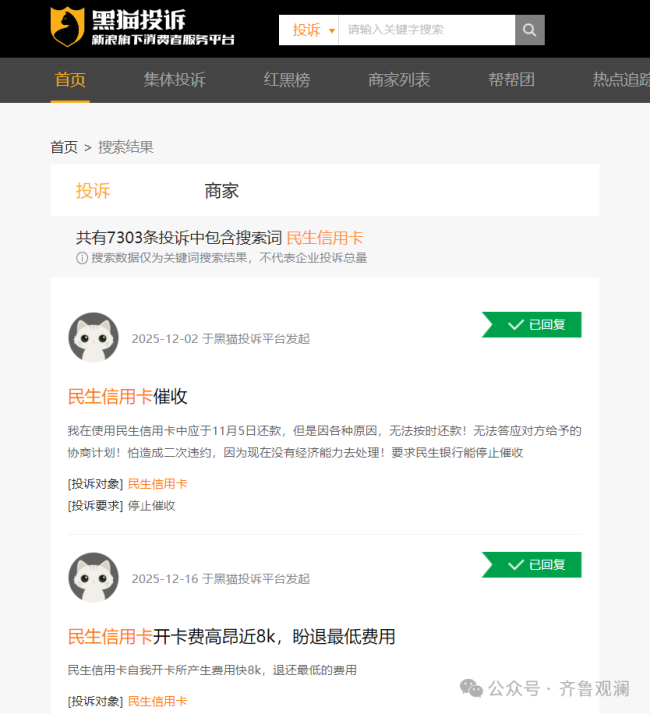

截至目前,黑猫投诉平台包含关键词“民生银行信用卡”的投诉数量为7303条,投诉反映的主要问题集中在乱扣费、利息高、暴力催收等方面。例如,11月6日,网友投诉称,“本人2024年使用民生银行信用卡分期还款18个月,每月收取固定循环利息132.11元,共计2377.98元。民生银行收取的利息远超监管部门规定的标准,而且收取循环高利息并未告知本人,属于霸王条款。民生银行上述行为严重损害老百姓利益,本人要求该行退回不合理利息。”

12月17日,另一名网友投诉称,“近期查询民生银行信用卡账单时发现,该行收取的分期手续费、信用卡年费等多项费用累计金额达14400余元。本人明确表示,从未主动申请过相关分期业务,也未收到银行关于分期手续费、年费收取标准及方式的有效告知,银行在本人完全不知情的情况下违规扣费,已严重侵犯本人合法权益。多次尝试联系客服沟通退费事宜,始终未得到明确处理方案,民生银行信用卡客服仅以‘系统自动扣费’、‘规则已公示’等理由搪塞,未提供本人知情的签约记录或确认凭证,问题至今未得到解决。”

关于暴力催收,11月14日,网友投诉称,“民生银行信用卡逾期,催收员疯狂威胁。逾期后收到很多威胁恐吓短信,要给我家里七大姑八大姨打电话帮我凑钱,还给我朋友打电话说我欠钱了,我朋友的电话号我自己都不知道,这个催收员是从哪里获取的?”11月22日,另一名网友投诉称,“因信用卡逾期,民生银行信用卡多次给我发短信威胁我及我的家人,还冒充公检法等国家机构,多次用侮辱性语言恐吓我。本人要求民生银行立即停止非法催收行为。”

(来源:齐鲁观澜)