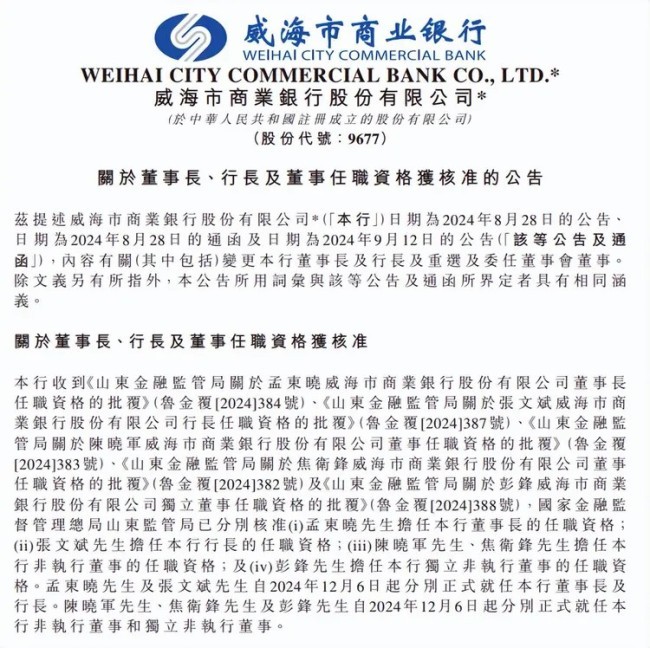

威海市商业银行股份有限公司(下称威海银行9677.HK)董事会在今年9月12日召开的2024年第一次临时股东大会上曾宣布,现任行长孟东晓被委任为新董事长,副行长张文斌则被委任为新行长,任职资格均待监管核准。

时隔近三个月,该行于近期披露了新任董事长、行长任职资格终获得监管部门核准,自2024年12月6日起,孟东晓将正式担任公司董事长,张文斌担任行长。

这次换帅后,这家总部位于山东省的城商行高管团队更为“年轻化”。孟东晓是一位70后博士,张文斌今年41岁,其成为上市银行最年轻的行长。在此之前上市银行中最年轻的行长是A股上市的常熟银行行长包剑,现年43岁。

70后董事长与80后行长搭班子

此番换届或与监管规定有关,“元老级”人物谭先国此前在威海银行已属“超期服役”,自2011年7月起担任威海银行董事长至今已超过13年。在其任上,威海银行成为山东省内首家实现网点地级市全覆盖的城商行,并于2020年10月在港交所挂牌上市。

本次换帅后,这家城商行的高管团队趋向年轻化。

从孟东晓的公开履历看,其拥有复旦大学经济学博士学位,此前长期供职于民生银行担任多个职务,包括上海分行市东支行行长助理、中小企业金融事业部合规与质量管理中心总经理及健康金融事业部上海分部总经理等。2016年2月,孟东晓加入威海银行,先后担任党委委员、党委副书记,并于2018年2月起正式升任威海银行行长。2024年9月被委任为威海银行董事长。

接棒新行长的张文斌则是一名“80”后,在威海银行晋升较为迅速。2004年-2021年,张文斌从威海银行支行业务部经理做起,先后担任威海银行工业新区支行行长,威海银行交通金融部总经理,威海银行潍坊分行行长。2021年2月,张文斌担任威海银行行长助理,当年8月升任威海银行副行长。这次高管变阵后,威海银行3名副行长均进入董事会,成为执行董事,高管团队日益年轻化。其中副行长陶遵建于1970年出生,副行长姜毅为80后,而副行长卢继梁则出生于1990年,系上市银行中最年轻的副行长。加入威海银行前,卢继梁供职于国家开发银行山东省分行。

据威海银行2023年年报,谭先国、孟东晓、张文斌、卢继梁四人2023年薪酬分别为205.2万元、205.2万元、154.8万元、153.8万元,在上市银行高管薪酬中处于较高水平。

换届后,威海银行形成由董事长、“一正三副”行长、5位执行董事组成的新领导班子格局。值得注意的是,对于城商行而言,“一正三副”行长的格局相对较少见,城商行通常因为规模较小,管理层结构相对简单,通常由董事长、行长以及一到两名副行长组成。

业绩增长降速难题亟待化解

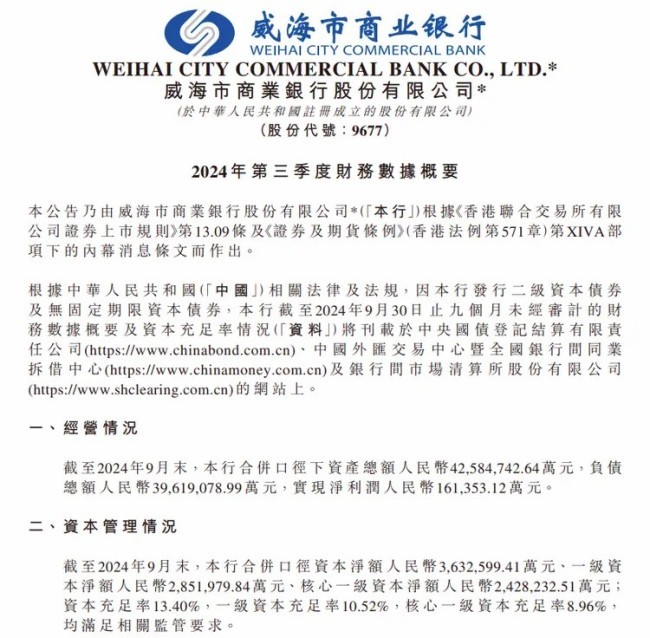

截至今年9月末,威海银行合并口径下资产总额为4258.47亿元,较去年末同比增长11.39%。作为山东省内唯一一家实现16地市网点全覆盖的城市商业银行,该行近些年的业绩不容乐观,此次“一二把手”任职资格获批后,业绩降速难题急待其化解。

据威海银行公告,公司今年前三季度实现净利润为16.14亿元,同比增长4.51%。受息差下行以及自身业务结构等原因影响,威海银行近几年业绩增速整体走低。2019年-2023年,该行营收增速分别为29.05%、21.97%、22.26%、12.38%和5.36%;归属于母公司的净利润增速则分别为49.28%、4.85%、15.63%、9.22%和1.44%。截至今年上半年,虽然归母净利润增速达到2.58%,但相比于2023年中期的5.56%,仍出现了明显的下降。

从营收结构来看,威海银行上半年的各项业务表现差异明显。其中利息净收入占据主要份额,达到34.63亿元,同比增长5.21%,主要是该行业务规模增加所致。然而由于代理服务费收入减少,该行的手续费及佣金净收入同比大幅下降24.69%至2.59亿元。此外交易净损益、投资证券净损益及其他营业净损益合计收入为8.34亿元,比去年同期增加1.2亿元,增幅为16.86%。

今年上半年,威海银行的营业成本支出增速超过两位数,这直接限制其净利润的增长空间。根据财报数据,截至6月末该行营业支出达9.71亿元,同比增加1.02亿元,增幅为11.77%。主要原因是自去年下半年以来公司加大了对经营租赁业务的投入,导致相应的租赁资产折旧增加,从而影响了成本。这一变化使威海银行的成本收入比从2023年上半年的19.03%上升至2024年上半年的20.21%,增加了1.18个百分点。

房地产业不良贷款金额增长44.24%

在业绩表现不佳的情况下,威海银行的资产质量也面临较大的压力。

截至上半年,威海银行不良贷款总额达29.74亿元,较年初增加2.14亿元,增长幅度为7.74%;不良贷款率保持在1.45%,与2023年末持平,较2020年下降2BP。

需要注意的是,按行业划分的不良公司贷款分布来看,报告期内威海银行房地产业不良贷款金额为4.01亿元,较年初上升44.24%,占不良公司贷款总额的比重从年初的23.01%上升至6月末的37.21%;该行房地产业不良贷款率也有所抬头,从2023年末的3.94%上升至5.56%。

不过从另一个角度来看,威海银行在其他行业的不良贷款率有所下降,这也使得该行的对公不良贷款率从年初的0.9%降至上半年末的0.74%。但该行截至6月底的关注类贷款余额达60.96亿元,较年初大幅增加了40.14%。这些贷款在总贷款中所占比例也上升了0.68个百分点,达到了2.97%。关注类贷款是不良贷款的“蓄水池”,威海银行仍不能放松警惕。

从拨备水平来看,威海银行近几年整体下降。2020年-2023年的贷款拨备率分别为2.56%、2.53%、2.26%和2.21%,同期其拨备覆盖率从173.4%下降至152.1%。截至今年上半年,该行的拨备覆盖率为154.08%。虽然这一数据较年初上升了1.98个百分点,但在上市城市商业银行中仍排倒数第三位。根据金融监管数据,2024年上半年商业银行的拨备覆盖率为209.32%,显然威海银行低于行业平均水平,需加强风险抵补能力。

此外,威海银行的大客户贷款比例长期维持高位,逼近50%的监管红线。中诚信国际信用评级有限责任公司发布的《威海银行2024年度跟踪评级报告》显示,2021年底—2023年底,威海银行前10大客户的贷款余额占同期银行净资本额分别为51.22%、52.32%、48.39%,这一水平目前在上市银行中远高于同行。

虽然威海银行于2020年10月成功在港交所上市,但该公司股价长期遇冷横盘,除了两次短暂涨至3.36港元/股,股价几乎固定在发行价3.35港元/股,去年一度因为连续62个交易日没有成交记录被多家媒体报道。截止12月9日,其股价报收2.89港元/股,总市值较发行时缩水12.72%。

对于港股股价无成交,又心怀A股上市梦的威海银行来说,新一届高管层上任后如何发展业务恢复到高增长的轨道、加强资产质量管控或许应是经营之重点。

(来源:网易号@天天财经116)